Ein Wegzug in die Schweiz verändert Lebensumfeld, Steuerstatus und oft auch die Statik eines unternehmerischen Lebenswerks. Wer den Schritt ernsthaft erwägt, trifft selten nur eine Wohnsitzentscheidung. Im Hintergrund stehen Fragen der Fortführung, der Versorgung, der Investitionsfähigkeit des Unternehmens und der Verlässlichkeit von Regeln über Generationen hinweg. Damit der Wegzug in die Schweiz nicht zu einem Projekt wird, das von Einzelmaßnahmen getrieben ist, braucht es eine klare Eigentümerlogik. Wohnsitz, Unternehmenssitz und Vermögensstandort folgen unterschiedlichen Regeln und unterschiedlichen Zeitachsen. Souveräne Kontinuität entsteht, wenn diese Achsen in einer Eigentümerarchitektur zusammengeführt werden, die rechtlich, steuerlich und familiär tragfähig ist.

Der Impuls „Wegzug Schweiz“ entsteht häufig, wenn Debatten über die Erbschaftsteuer wieder intensiver werden, negative gesellschafts- und wirtschaftspolitische Dynamiken auftreten oder wenn der Unternehmer spürt, dass Vermögen, Familie und Betrieb sich nicht mehr automatisch decken. Dann liegt die Versuchung nahe, den Wohnsitzwechsel als schnelle Lösung zu behandeln. Steuerlich und politisch kann er Entlastung bringen, kann aber ebenso neue Belastungen erzeugen. Entscheidend ist, dass steuerliche Symptome nicht die Architektur ersetzen, die das Lebenswerk trägt. Denn der Wohnsitz steuert die persönliche Steuerpflicht und das private Umfeld. Der Unternehmenssitz steuert operative Regulierung, Arbeitsmärkte, Finanzierung und den Ort der Wertschöpfung. Der Vermögensstandort steuert Haltestrukturen, Registerwirkungen, Bankenpraxis und teils auch die Zugriffsmöglichkeiten verschiedener Staaten. Diese Trennung ist kein akademischer Luxus. Sie entscheidet darüber, ob die Familie einen Schritt in die Schweiz gehen kann, ohne die Governance des Lebenswerks zu destabilisieren. Wer den Wohnsitz verlegt, während das Unternehmen in Deutschland bleibt, steht vor anderen Aufgaben als jemand, der auch operative Funktionen, Management und Wertschöpfung verlagert. Ein dritter Fall ist der, in dem das Unternehmen bleibt, während Haltestrukturen, Vermögensverwaltung und Familienregeln neu geordnet werden. In allen Varianten braucht die Eigentümerebene eine Sprache, die nicht vom Tagesgeschäft des Managements dominiert wird und nicht im Familienkreis an Anerkennungsfragen hängen bleibt.

Wegzugsbesteuerung als Liquiditätsfrage

Schon die deutsche Wegzugsbesteuerung zeigt, wie schnell aus einer Ortsentscheidung eine Strukturfrage wird. Sie ist für viele Eigentümer der sichtbarste Stolperstein und setzt an dem Punkt an, an dem Deutschland die während der unbeschränkten Steuerpflicht entstandenen, aber noch nicht realisierten Wertsteigerungen bei wesentlichen Beteiligungen sichern will. Der Mechanismus ist in § 6 AStG verankert und bezieht sich typischerweise auf Anteile an Kapitalgesellschaften ab einer gewissen Beteiligungsquote. Das zugrunde liegende Konzept ist eine fiktive Veräußerung zum gemeinen Wert im Zeitpunkt des Wegzugs, verbunden mit einer Besteuerung des fiktiven Veräußerungsgewinns. In der Realität trifft das alle Eigentümer, die ihr Unternehmen halten wollen, deren Vermögen aber in Gesellschaftsanteilen gebunden ist. Gerade dort, wo Liquidität nicht frei verfügbar ist, wird deutlich, dass eine Wegzugsdiskussion ohne Eigentümerordnung schnell an der falschen Stelle ansetzt. In der unternehmerischen Realität ist die Wegzugsbesteuerung daher weniger eine Frage des Paragrafen als eine Frage der Liquiditätsführung. Eine Steuer, die wirtschaftlich an Wertsteigerungen anknüpft, verlangt faktisch Zahlungsfähigkeit oder planbare Stundungs- und Finanzierungslösungen. Genau hier berührt das Thema die Eigentümerebene. Wenn die Beteiligung den Kern des Lebenswerks bildet, wird aus einer steuerlichen Norm eine Frage der Fortführungsfähigkeit.

Seit der Reform mit Wirkung ab 2022 ist das Bild der Stundung anders als früher. Eine dauerhafte, zinslose Stundung bis zur tatsächlichen Veräußerung ist nicht mehr der Regelfall. Stattdessen sieht das Gesetz grundsätzlich eine ratierliche Stundung über mehrere Jahre vor, häufig verbunden mit Sicherheiten und Mitteilungspflichten. Wer den Wegzug Schweiz plant, muss deshalb nicht nur die Steuerlast kalkulieren, sondern auch die Bedingungen, unter denen die Belastung zeitlich verteilt und rechtlich stabil gehalten werden kann. Das gehört in die Architektur, weil Stundungsregeln in der Praxis Governance erzeugen: Fristen, Nachweispflichten, Informationsflüsse, interne Zuständigkeiten. Für Wegzüge in die Schweiz ist zudem die europarechtliche Dimension relevant, soweit der Wegzug in den Schutzbereich der Freizügigkeit fällt. Entscheidungen wie „Wächtler“ haben gezeigt, dass die Ausgestaltung der deutschen Wegzugsbesteuerung im Verhältnis zur Schweiz nicht beliebig ist. In der Planungslogik ersetzt das keine Prüfung des Einzelfalls, erhöht aber die Bedeutung einer sauberen Dokumentation des Wegzugsgrundes, der Ansässigkeit und der tatsächlichen Lebensumstände. Eigentümerarchitektur heißt an dieser Stelle, dass der Wohnsitzwechsel nicht nur behauptet, sondern in Verfahren abgebildet wird.

Wegzug Schweiz und die nachlaufende deutsche Besteuerung

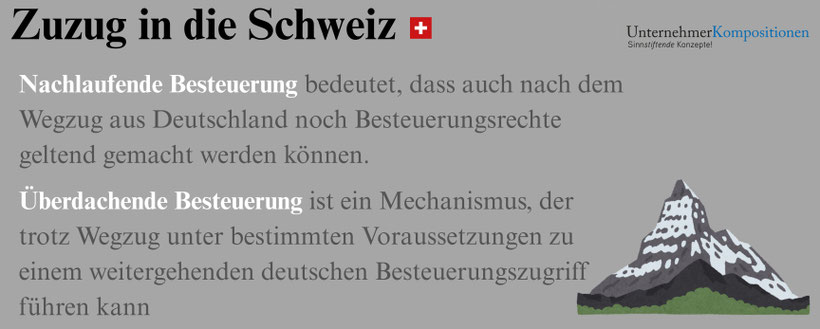

Mit dem Wegzug endet die deutsche unbeschränkte Steuerpflicht grundsätzlich, wenn Wohnsitz und gewöhnlicher Aufenthalt vollständig aufgegeben werden. Damit ist der deutsche Steuerzugriff nicht automatisch erledigt. Bestimmte Einkünfte bleiben als inländische Einkünfte steuerverhaftet. Hinzu kommen Sonderregime wie die erweiterte beschränkte Steuerpflicht nach dem Außensteuergesetz für bestimmte Konstellationen, insbesondere bei deutschen Staatsangehörigen und bei Ansässigkeit in Niedrigsteuergebieten. Die Schweiz ist kein typisches Niedrigsteuerland im Sinne vereinfachender Schlagworte, dennoch bleibt der Mechanismus als Strukturgedanke wichtig: Der deutsche Fiskus knüpft seine Zugriffsmöglichkeiten nicht nur an den Wohnsitz, sondern auch an bestimmte Nähe- und Kontrollkriterien. Für die Eigentümerebene ist daraus eine praktische Konsequenz ableitbar. Ein Wegzug Schweiz ist nur dann stabil, wenn die Familie den Unterschied zwischen „im Ausland wohnen“ und „im Ausland steuerlich ansässig sein“ ernst nimmt, Doppelansässigkeitsrisiken prüft und Nebenwohnsitze nicht als harmlose Reserve betrachtet. Ein unechter Wegzug mit verbleibendem deutschem Wohnsitz führt regelmäßig zu fortbestehender unbeschränkter Steuerpflicht, mit entsprechend umfassenden Folgen in der Einkommensteuer und regelmäßig auch in der Erbschaftsteuer. Wer hier unscharf bleibt, erzeugt über Jahre eine Situation, in der das Lebenswerk durch widersprüchliche Erwartungen gesteuert wird: Privat wird „Schweiz“ gelebt, steuerlich bleibt „Deutschland“ maßgeblich.

Erbschaftsteuer und Wegzug: weniger Ortswechsel, mehr Systemlogik

Die Erbschaftsteuer wird im öffentlichen Diskurs häufig als Tarif- und Gerechtigkeitsthema geführt. Für Unternehmerfamilien zeigt sie ihre Härte oft über Liquidität und Timing. Betriebsvermögen ist gebunden, Investitionszyklen sind lang, Risiken sind real. Eine Steuer, die zu einem Zeitpunkt fällig wird, an dem Kapital im Unternehmen arbeitet, zwingt das System entweder zu Finanzierung oder zu Dispositionen, die mit der Fortführung nicht harmonieren. Ein Wegzug Schweiz verändert diese Lage nur dann, wenn die persönliche Steuerpflicht nach deutschem Erbschaftsteuerrecht tatsächlich anders greift und wenn die Zuordnung von Vermögen zwischen Inland und Ausland sauber ist. Maßgeblich sind die Regeln zur unbeschränkten und beschränkten Steuerpflicht sowie die Abgrenzung von Inlandsvermögen. Das ist kein Detail. In vielen Familien wird das private Vermögen längst international gehalten, während die operative Wertschöpfung in Deutschland bleibt. Die erbschaftsteuerliche Behandlung folgt jedoch eigenen Anknüpfungspunkten und wird durch Doppelbesteuerungsabkommen beeinflusst, etwa durch das Erbschaftsteuer-Doppelbesteuerungsabkommen Deutschland/Schweiz. Souveräne Kontinuität verlangt, dass diese Zuordnung nicht erst im Nachlassfall hergestellt wird. Die Eigentümerarchitektur muss vorab klären, welche Vermögensarten wo verhaftet sind, welche Nachfolgerrollen vorgesehen sind, wie Liquidität im Nachfolgeereignis gesichert wird und welche Entscheidungswege bei Finanzierung oder Ausschüttung greifen. Der Wegzug Schweiz kann dann Teil einer Lösung sein. Er kann auch eine zusätzliche Komplexitätsebene schaffen, wenn Wohnsitz, Vermögensstruktur und Familienregeln nicht zusammenpassen.

Stiftung Schweiz und Familienstiftung als Ordnungsinstrument im Wegzug-Kontext

Wer Wegzug Schweiz sagt, spricht häufig auch über Stiftung Schweiz und über die Familienstiftung. Der Begriff wird im Markt uneinheitlich verwendet. In der Strukturperspektive geht es um ein Rechtsvehikel, das Vermögen verselbständigt, Regeln bindend macht und die Trennung zwischen Eigentümerrolle, Begünstigung und Verwaltung ermöglicht. Für die Schweiz ist zentral, dass das Stiftungsrecht die Familienstiftung in Art. 87 ZGB ausdrücklich anspricht und zugleich eng begrenzt. Zulässig sind Zwecke, die der Unterstützung, Erziehung oder Ausstattung von Familienangehörigen dienen. Eine reine Vermögenshaltungs- und Verwaltungsstiftung ohne entsprechenden Zweck stößt damit an Grenzen. Diese Zweckbindung prägt, ob und wie eine Stiftung Schweiz als Eigentümerinstrument für ein unternehmerisches Lebenswerk geeignet ist. Hinzu kommt, dass die Stiftungstypen in der Schweiz nicht in allen Punkten den deutschen Erwartungsmustern entsprechen, was in grenzüberschreitenden Familien häufig zu Missverständnissen führt.

Steuerlich ist die Schweiz kein Einheitsraum. Die kantonale Steuerhoheit prägt Gewinnsteuern, Kapitalsteuern und in vielen Kantonen auch Erbschaft- und Schenkungssteuern. Es gibt Kantone, in denen für bestimmte Konstellationen keine Erbschaft- und Schenkungssteuer erhoben wird, während andere Kantone entsprechende Steuern kennen und differenziert ausgestalten. Obwalden und Schwyz werden in Übersichten häufig als Kantone ohne Erbschaft- und Schenkungssteuer genannt, während in anderen Kantonen Belastungen anfallen können. Für eine Stiftung Schweiz ist deshalb nicht nur das Bundesrecht relevant, sondern auch der konkrete Kanton, in dem die Stiftung errichtet wird und in dem sie ihre Verankerung hat. Das führt zu einer Eigentümerfrage, die sauber formuliert werden muss: Geht es um Diskretion, um Rechtskultur, um Governance, um Nachfolgefähigkeit, um die Verbindung zur Familie, um den Ort der Verwaltung. Wer hier reflexhaft nur auf Steuersätze schaut, baut leicht eine Struktur, die in der Familie nicht akzeptiert wird oder die in der Unternehmenswirklichkeit nicht tragfähig ist. Gerade bei der Stiftung entscheidet die Satzungsstatik über Jahrzehnte, nicht die Einführungsbegründung.

Familienstiftung Liechtenstein als Alternative bei internationaler Struktur

Im Wegzug Schweiz taucht regelmäßig auch die Familienstiftung Liechtenstein auf. Liechtenstein bietet mit seinem Stiftungsrecht eine hohe Gestaltungsflexibilität und mit der Privatvermögensstruktur einen steuerlichen Rahmen, der für internationale Vermögen attraktiv sein kann. Für deutsche Stifter und Unternehmerfamilien liegt die eigentliche Schwierigkeit jedoch häufig in der deutschen Anknüpfung, insbesondere bei der erbschaft- und schenkungsteuerlichen Einordnung von Zuwendungen an ausländische Strukturen sowie bei Transparenz- und Zurechnungsfragen. Der rechtliche Vorteil einer flexiblen liechtensteinischen Struktur kann durch eine ungünstige Behandlung nach deutschem Steuerrecht überlagert werden, wenn die Anknüpfungen nicht sauber geplant sind. Für einen Blog mit dem Fokus Wegzug Schweiz ist die Folgerung keine Empfehlung pro oder contra, sondern ein Ordnungsmaßstab. Eine Familienstiftung Liechtenstein ist kein Ersatz für eine Eigentümerarchitektur. Sie ist ein Instrument, das nur dann Wirkung entfaltet, wenn Zielbild, Rollenlogik, Begünstigungssystem und Entscheidungsverfahren vorab geklärt sind. In Familien, in denen diese Klärung nicht stattgefunden hat, erzeugt eine flexible Struktur oft zusätzliche Deutungskämpfe. Flexibilität ist dann nicht Freiheit, sondern Unruhe.

Wegzug Schweiz und kantonale Realität

Die Schweiz wirkt von außen häufig wie ein homogener Rechts- und Steuerraum. In der praktischen Planung ist das Gegenteil der Fall. Kantone unterscheiden sich in Steuersätzen, Verwaltungspraxis, Lebenshaltungskosten, Kultur und wirtschaftlichem Umfeld. Wer Wegzug Schweiz erwägt, trifft damit auch eine Milieuentscheidung: Stadt oder Land, deutschsprachige oder französischsprachige Region, Nähe zur Familie, Infrastruktur, Gesundheitssystem, internationale Schulen, unternehmerische Netzwerke. Das betrifft die Steuerseite unmittelbar, etwa bei Einkommens- und Vermögenssteuern sowie bei kantonalen Gewinn- und Kapitalsteuern, wenn Strukturen in der Schweiz geführt werden. Es betrifft die Strukturseite mittelbar, weil die Wahl des Kantons Einfluss auf die Akzeptanz im Familienkreis und auf die Durchführbarkeit der Governance hat. Eine Stiftung Schweiz in einem Kanton, der zum Lebensmodell der Familie nicht passt, wird langfristig zu einem Fremdkörper. Wer ein unternehmerisches Lebenswerk sichern will, braucht eine Struktur, die nicht nur rechtlich möglich ist, sondern im Alltag tragfähig bleibt.

Eigentümerarchitektur als verbindende Klammer: Klarheit im Drei-Kreis-Modell

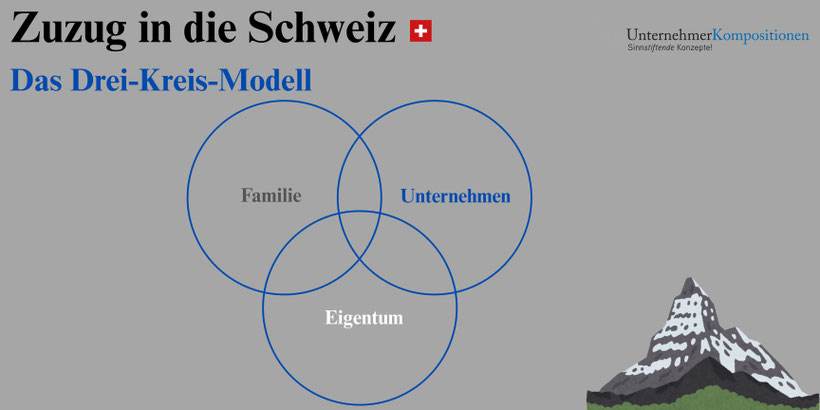

Der Wegzug Schweiz wird in Unternehmerfamilien selten allein entschieden. Partner, Kinder, Management, externe Berater, manchmal auch Geschwister oder Miteigentümer sind Teil des Entscheidungsfeldes. Genau hier bewährt sich das Drei-Kreis-Modell, das Familie, Unternehmen und Vermögen als unterschiedliche Systeme mit eigener Logik behandelt. Der Wegzug berührt alle drei Kreise, aber nicht identisch. Familie fragt nach Zugehörigkeit, Nähe und Fairness. Unternehmen fragt nach Finanzierung, Standortlogik, Führung und Investitionsfähigkeit. Vermögen fragt nach Haltestrukturen, Ausschüttungslogik, Risikoprofil und der Übersetzung des Stifterwillens in Regeln. Souveräne Kontinuität ist als Leitgedanke dann plausibel, wenn die Eigentümerebene diese Kreise verbindet, ohne sie zu vermischen. Das gelingt über Klarheit, die nicht als Schlagwort, sondern als Arbeitsform verstanden wird: klare Rollen, klare Zuständigkeiten, klare Entscheidungsrechte, klare Informationswege. Klarheit ist die Voraussetzung, damit ein Wegzug nicht zur dauerhaften Verhandlung wird, in der jede Lebensveränderung eine neue Grundsatzdiskussion auslöst. Die Eigentümerarchitektur schafft damit eine Art statische Ruhe, die operative Beweglichkeit schützt.

Führung des Beraterteams als Eigentümeraufgabe

Bei Fragen zum Wegzug in die Schweiz und zur Wegzugsbesteuerung entsteht regelmäßig ein Netzwerk aus Steuerberatern, Rechtsanwälten, Banken, Vermögensverwaltern, gegebenenfalls Schweizer Treuhändern und Stiftungspraktikern. In der Praxis ist die größte Schwachstelle selten die fachliche Kompetenz einzelner, sondern die Führung der Gesamtlogik. Ohne eine übergeordnete Eigentümerperspektive wird das Projekt in Teilgutachten zerlegt. Das Ergebnis kann in jedem Teilbereich korrekt sein und dennoch als Gesamtordnung nicht funktionieren. Die Eigentümerebene muss daher nicht alle Details selbst lösen. Sie muss aber die Leitplanken setzen, etwa zum Zielbild, zur Definition der nicht verhandelbaren Prinzipien, Rolle der Familie und zum Verhältnis von Versorgung und Investition. In dieser Klammer können Fachspezialisten präzise arbeiten. Ohne sie liefern sie zwangsläufig Lösungen, die ihren jeweiligen Ausschnitt optimieren, aber die Statik des Lebenswerks nicht sichern.

Das bedeutet: Ein Wegzug in die Schweiz ist in vielen Fällen ein sinnvoller Schritt, weil er Lebensqualität, Umfeld und unternehmerische Arbeitsbedingungen verbessern kann. Er kann auch ein Anlass sein, die Eigentümerebene zu schärfen, weil sich in der Wegzugsentscheidung zeigt, ob das Lebenswerk eine tragfähige Ordnung besitzt, die über Personen, Wohnsitze und operative Rollen hinauswirkt. Die Qualität der Entscheidung hängt damit weniger an der Eleganz einzelner Maßnahmen als an der Architektur, die sie trägt. Wegzugsbesteuerung, Erbschaftsteuer und die Frage nach Stiftung Schweiz oder Familienstiftung Liechtenstein gehören in diese Architektur, weil sie an den Kern gehen: Wer entscheidet, nach welchen Prinzipien, mit welcher Legitimation und mit welcher Liquiditätslogik, wenn Belastungen eintreten. Souveräne Kontinuität entsteht, wenn diese Ordnung vor dem Ereignis steht und über Zeit wirksam bleibt. Wer das unternehmerische Lebenswerk sichern will, gewinnt dadurch eine Form von Freiheit, die über den Wohnsitz hinausreicht und Entscheidungsfähigkeit ohne dauerhafte Improvisation, Tragfähigkeit ohne Personenzentrierung sowie Fortführung ohne ständige Grundsatzverhandlungen ermöglicht.