Was bedeutet „nachlaufende“ bzw. „überdachende“ Besteuerung nach dem Wegzug und warum entscheidet das über die Tragfähigkeit der gesamten Architektur?

Was bedeutet "nachlaufende" und "überdachende" Besteuerung nach dem Wegzug und warum entscheidet das über die Tragfähigkeit der gesamten Architektur?

Viele Unternehmer gehen davon aus, dass mit dem Wegzug nach Schweiz der deutsche Zugriff als persönlicher Anknüpfungspunkt endet. In der Grundlogik ist das zutreffend. In der Praxis greifen jedoch Übergangs- und Sicherungsmechanismen, die den Zeitraum nach dem Wegzug und bestimmte fortbestehende Bindungen berücksichtigen. Zwei Begriffe tauchen dabei regelmäßig auf.

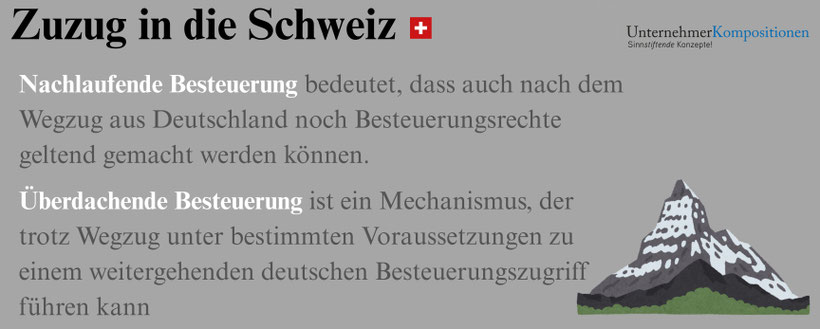

Mit nachlaufender Besteuerung sind Konstellationen gemeint, in denen Deutschland auch nach dem Wegzug noch Besteuerungsrechte geltend machen kann, etwa weil bestimmte Einkünfte weiterhin Deutschland zugeordnet werden, weil es Übergangsregeln im Abkommensrecht gibt oder weil tatsächliche Lebensumstände den Wegzug steuerlich erst nach einer Phase „sauber“ werden lassen. In der Deutschland–Schweiz-Praxis wird dabei häufig ein Fünf-Jahres-Horizont mitgedacht, weil einige Regelungen und Prüfungen nicht nur auf den Umzugstag zielen, sondern eine Zeit danach erfassen.

Mit überdachender Besteuerung ist in der Regel die erweitert beschränkte Steuerpflicht gemeint, also ein Mechanismus, der trotz Wegzug unter bestimmten Voraussetzungen zu einem weitergehenden deutschen Besteuerungszugriff führen kann. Das ist kein Standardfall für jeden Wegzug. Relevanz gewinnt es eher bei Unternehmern mit bestimmten Inlandsbindungen, Beteiligungs- und Vermögensstrukturen oder besonderen Konstellationen der Lebensführung.

Entscheidend ist weniger die Terminologie als die Folgerung: Wegzug ist steuerlich häufig ein Übergang mit Nachwirkungen, keine punktuelle Zäsur.

Warum diese Mechanismen häufig unterschätzt werden

Nachlaufende oder überdachende Mechanismen werden leicht als reine Steuertechnik abgetan. Für Eigentümer sind sie vor allem ein Signal: Das System bleibt über eine Zeit und über bestimmte Bindungen miteinander verschränkt.

Drei Fehlannahmen treten dabei wiederkehrend auf. Erstens werden die Themen als Randfälle eingeordnet. Viele Unternehmer stoßen darauf erst, wenn sie bereits im Übergang stehen und sich zeigt, dass neue Ansässigkeit und alte Bindungen parallel wirken. Zweitens wird angenommen, man könne das Thema durch eine einzelne Gestaltung erledigen. Manche Risiken lassen sich strukturieren, jedoch ersetzt Struktur nicht die vorgelagerte Entscheidung, welche Bindungen bewusst erhalten bleiben sollen und welche bewusst gelöst werden. Drittens wird die Relevanz für das Unternehmen unterschätzt. In der Praxis zeigen sich die Folgen häufig indirekt, etwa über Ausschüttungen, Vergütungsfragen, Cashflow-Planung, Nachweise und Dokumentationspflichten. Das Unternehmen wird damit rasch zum Ort, an dem private Übergänge operativ abgewickelt werden. Genau das erzeugt in vielen Fällen unnötige Reibung.

Übergänge müssen getragen werden, nicht nur „durchgestanden“

Eine Eigentümerarchitektur bewährt sich in ruhigen Phasen. Sie bewährt sich ebenso in Übergängen, wenn die Ordnung nicht mehr von Gewohnheit getragen wird. Übergangsphasen haben typische Eigenschaften: eine höhere Nachweisdichte, parallel laufende Bezugssysteme aus Deutschland und Schweiz, Unsicherheit innerhalb der Familie, Verdichtung im Unternehmen, weil Entscheidungswege und Präsenz neu justiert werden müssen. Ohne bewusste Gestaltung entsteht daraus kein großer Fehltritt, sondern ein Dauerzustand aus Unklarheit und Reaktionszwang.

Warum nachlaufende und überdachende Besteuerung eine Ordnungsfrage ist

Die Frage „Welche Regel gilt?“ führt selten zur tragfähigen Lösung. Tragfähigkeit entsteht dort, wo ein System Regeln aufnehmen kann, ohne laufend korrigiert werden zu müssen. Damit verschiebt sich der Blick von der Einzelmaßnahme zur Architektur.

Eine Maßnahme reagiert typischerweise auf einzelne Vorschriften, versucht punktuell zu minimieren und erzeugt dabei oft neue Schnittstellen. Diese Schnittstellen müssen später erklärt, gepflegt und im Konfliktfall verteidigt werden.

Eine Architektur klärt zuerst Zweck, Rollen und Zuständigkeiten. Sie bestimmt, welche Bindungen bewusst fortgeführt werden, und sie definiert Verfahren, die den Übergang führen. In diesem Sinn wirken nachlaufende und überdachende Mechanismen wie ein Stresstest. Sie zeigen, ob die Eigentümerordnung Zeitfenster aushält, ohne dass jedes Jahr neu verhandelt werden muss, wer wofür steht und wer wofür zuständig ist.

Lesen Sie auch unsere Artikel zur Schweiz. Dort finden Sie Informationen zu den folgenden Themen:

- Einbürgerung in die Schweiz

- Immobilienkauf in der Schweiz

- Wie Eigentum in der Schweiz gedacht wird.

Was geordnet sein muss, damit Übergänge ruhig bleiben

Entscheidungsruhe entsteht nicht dadurch, dass jeder Eigentümer jede Regel parat hat. Sie entsteht, wenn Regeln in eine Ordnung eingebettet sind, die Rollen und Verfahren tragfähig macht. Vier Elemente sind in Übergängen besonders wirksam.

Erstens braucht es die Trennung von Familie, Eigentum und Unternehmen als Arbeitsprinzip. In Übergängen werden Erwartungen und Emotionen stärker. Wenn Eigentumsfragen im Unternehmensalltag verhandelt werden, wird das Unternehmen zur Bühne für Beziehungsthemen. Eine tragfähige Architektur sorgt dafür, dass jede Logik ihren Ort hat.

Zweitens sind Zuständigkeiten und Entscheidungsräume zu definieren, damit steuerliche Fragen nicht als Machtfragen ausgetragen werden. In Übergängen wird sichtbar, wer über Ausschüttung und Reinvestition entscheidet, wie Vergütung und Eigentumsertrag voneinander abgegrenzt werden, wie Liquiditätssicherung in Relation zur privaten Planung steht und wer Investitionsentscheidungen verantwortet, wenn gleichzeitig Risikobegrenzung gefordert wird.

Drittens braucht ein Übergang eine Zeitlogik. Diese Zeitlogik ist keine Kalenderübung. Sie beschreibt, welche Entscheidungen in welchem Zeitraum bewusst stabil gehalten werden, welche vorgezogen werden und welche vertagt werden dürfen, ohne dass das System seine Richtung verliert.

Viertens bewährt sich Prozessgerechtigkeit. Gerade in Übergängen wird Unsicherheit schnell als Ungerechtigkeit erlebt. Tragfähig wird eine Ordnung, wenn der Prozess nachvollziehbar, rollengerecht und würdevoll bleibt, statt über spontane Kompromisse oder Gleichheitsreflexe gesteuert zu werden.

Die Rolle der Schweiz in dieser Übergangslogik

Die Schweiz ist in diesem Zusammenhang weder Gegenmodell noch Abkürzung. Sie ist der neue Wohnsitzrahmen, der Stabilität ermöglichen kann. Das gelingt, wenn die persönliche Ansässigkeit konsistent gelebt wird, wenn deutsche Bindungen bewusst gehalten oder bewusst gelöst werden, wenn die Unternehmensführung nicht unbeabsichtigt mitwandert und wenn Übergänge über Verfahren geführt werden. Dann trägt die Schweiz, weil sie Teil einer Eigentümerarchitektur ist, die Verantwortung institutionell abbildet.

Der sinnvolle Einstieg: Ordnung schaffen statt Detailklärung

Wer zuerst fragt, wie lange Deutschland noch zugreifen kann, steigt bereits in der zweiten Ebene ein. Der erste Schritt liegt davor: Welche Ordnung soll über die Übergangsphase hinweg stabil bleiben, damit Ansässigkeit, Unternehmensführung und Eigentümerrolle nicht miteinander verkleben.

Ein tragfähiger Einstieg beginnt daher mit einem Ordnungsraum, in dem Zielbild und Verantwortungslogik geklärt werden, die drei Systeme getrennt werden, Übergänge als Zeitfenster bewusst gebaut werden und Entscheidungswege so gestaltet sind, dass sie Distanz und Übergang aushalten. Eine stabile Ordnung erkennt man daran, dass sie den Übergang trägt, ohne dass sich das Zentrum des Systems verschiebt.

Weitere FAQ zum Zuzug in die Schweiz

Ihre Meinung ist uns wichtig:

Haben Sie eine Frage zu dieser Frage?

Haben Sie thematische Anregungen für uns?

Haben Sie eine Frage zum Zuzug in die Schweiz, die nicht beantwortet wurde?

Melden Sie sich doch bei uns, dann treten wir gerne mit Ihnen in Kontakt und nehmen Ihre Anregung auf.

Sie haben weitere Fragen, wie Sie Ihr Lebenswerk absichern können?

Melden Sie sich gerne bei uns - entweder über ein Erstgespräch mit der Mandantenbetreuung, oder Sie schreiben uns eine E-Mail.

Schauen Sie auch in unserer Rubrik Infothek, dort finden Sie unsere Artikel zur Familienstiftung. Unsere Artikel zur Schweiz sind hier zu zu finden und unsere Beiträge zu Liechtenstein finden Sie hier.

Thorsten Klinkner

Thorsten Klinkner arbeitet auf der Eigentümerebene. Dort, wo Entscheidungen nicht mehr korrigierbar sind, sondern dauerhaft wirken.

Er sichert unternehmerische Lebenswerke in 2 Jahren durch eine tragfähige Eigentümerarchitektur.