Reicht es, den Lebensmittelpunkt in die Schweiz zu verlagern – oder bleibt Deutschland durch Nebenwohnsitz/gewöhnlichen Aufenthalt weiter „im System“?

Warum ist diese Frage wichtiger als jede Detailoptimierung

Für Unternehmer wirkt ein Zuzug in die Schweiz oft wie ein klarer Schnitt. Der Alltag verlagert sich, der Lebensmittelpunkt soll folgen, das Umfeld wird neu geordnet. Steuerlich wird daraus erst dann ein klarer Schnitt, wenn Deutschland weder einen Wohnsitz noch einen gewöhnlichen Aufenthalt mehr annimmt. An dieser Schwelle entstehen die meisten Fehlannahmen. Das liegt selten an Nachlässigkeit. Häufig liegt es daran, dass Wohnsitzwechsel als Verwaltungsakt verstanden wird, während die Finanzverwaltung die tatsächlichen Lebensumstände bewertet. Daraus folgt eine einfache Konsequenz: Ob Deutschland weiterhin das Welteinkommen erfasst oder sich auf bestimmte Inlandseinkünfte beschränkt, hängt an der Lebensrealität, nicht an der Erzählung über den Umzug.

Was Deutschland unter Wohnsitz und gewöhnlichem Aufenthalt praktisch bewertet

Die unbeschränkte Einkommensteuerpflicht knüpft im Kern an zwei Tatbestände an. Ein Wohnsitz liegt vor, wenn eine Wohnung im Inland so zur Verfügung steht, dass sie jederzeit genutzt werden kann. Entscheidend ist weniger Komfort oder Größe als die faktische Zugriffsmöglichkeit. Wer eine Wohnung behält, die ohne weitere Hürden genutzt werden kann, hält damit einen starken Anknüpfungspunkt im Inland. Der gewöhnliche Aufenthalt richtet sich nach tatsächlicher Anwesenheit und Lebensführung. Wer sich überwiegend in Deutschland aufhält oder in wiederkehrender Form dort lebt, kann auch ohne klassische Wohnsitzsituation in die unbeschränkte Steuerpflicht zurückfallen. Die zentrale Logik bleibt dabei konstant: Der Adresswechsel ersetzt keine Lebensführung. Steuerlich zählt, wo das Leben tatsächlich verankert ist.

Der typische Irrtum: Eine kleine Wohnung spielt keine Rolle

Viele Unternehmer planen einen Übergang, der menschlich gut nachvollziehbar ist. Die Schweiz wird zur Hauptbasis, in Deutschland wird eine kleinere Wohnung für Termine unterhalten. Die Präsenz im Unternehmen bleibt hoch, ebenso verbleiben Teile der Familie zunächst in Deutschland, oft aus guten Gründen. Genau in solchen Mischlagen entsteht später jene Komplexität, die dann zu einer Überraschung werden können. Der Grund: Zwei gleichzeitig gehaltene Lebensanker erzeugen eine Bewertungssituation, in der sich Wohnsitz, Aufenthalt, Ansässigkeit und Abkommensfragen gegenseitig überlagern. Wer diese Lage nicht als Übergangsarchitektur begreift und bewusst ordnet, baut sich eine dauerhafte Interpretationsbedürftigkeit in das System ein.

Warum das für Unternehmer mehr ist als eine Steuerfrage

Für Unternehmer ist der Steuerstatus selten Selbstzweck. Relevanter ist die Entscheidungssicherheit. Diese entsteht nur, wenn die Grundannahmen stabil sind. Bleiben Wohnsitz und gewöhnlicher Aufenthalt unscharf, folgen daraus fast zwangsläufig Folgewirkungen: Unklarheit darüber, welcher Staat welche Einkünfte in welcher Reichweite erfasst, ein dauerhaftes Nachweis- und Dokumentationserfordernis, ein unscharfer Übergang zwischen Privatleben und Unternehmensführung und ein Planungsmodus, der stärker von Fristen als vom Zielbild geprägt wird. Das kostet nicht nur Geld. Es kostet Konzentration und Handlungsfähigkeit, vor allem dort, wo Führung ohnehin unter Zeitdruck stattfindet.

Lesen Sie auch unsere Artikel zur Schweiz. Dort finden Sie Informationen zu den folgenden Themen:

- Einbürgerung in die Schweiz

- Immobilienkauf in der Schweiz

- Wie Eigentum in der Schweiz gedacht wird.

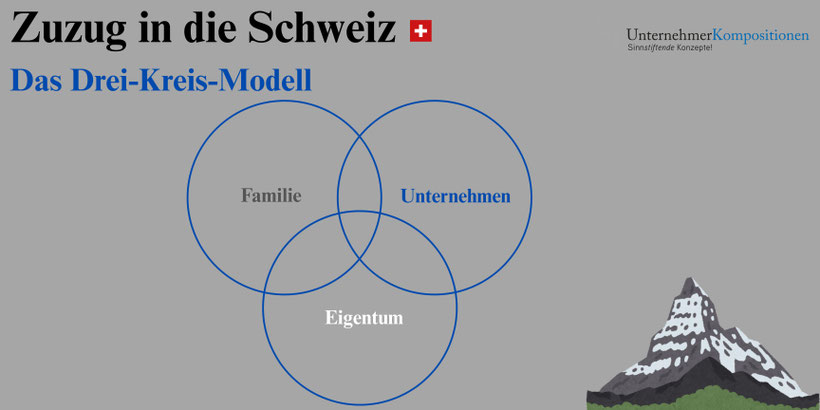

Eigentümerebene: Warum Mischansässigkeit die Systeme gegeneinander verschiebt

Das Drei-Kreis-Modell hilft an dieser Stelle, weil es die Ebenen trennt, die in der Praxis leicht ineinanderlaufen: Familie, Unternehmen, Eigentum.

In der Familie bedeutet ein Übergang häufig Verdichtung. Erwartungen, Unsicherheiten und Zugehörigkeitsthemen nehmen zu, gerade wenn Lebensorte auseinandergehen. Das ist weder problematisch noch pathologisch. Es braucht allerdings einen Ort und ein Verfahren, in dem diese Themen bearbeitet werden, ohne in das Unternehmen hineinzuwirken.

Das Unternehmen verlangt Präsenz, Führung und Entscheidungsgeschwindigkeit. Wenn der Unternehmer pendelt, entsteht rasch eine Doppelanforderung, die operativ spürbar wird. Das Management erwartet Verfügbarkeit, zugleich soll der Unternehmer den neuen Lebensmittelpunkt stabilisieren. Ohne klare Rollen und Delegationslogik wird aus dieser Spannung ein Dauerstress, der am Ende nicht steuerlich, sondern operativ bezahlt wird.

Das Eigentum benötigt klare Entscheidungsräume. Wer entscheidet über Stimmrechte, Ausschüttungen, Reinvestitionen und die Besetzung von Rollen. Wer vertritt den Eigentümerwillen in Abwesenheit. Welche Themen gehören in die Eigentümerordnung, welche in die operative Führung. Sobald der Lebensmittelpunkt unscharf bleibt, wird das Eigentum oft zur Projektionsfläche. Jede Entscheidung wirkt größer, als sie sein müsste, weil sie gleichzeitig als Signal über Zugehörigkeit, Einfluss und Zukunft gedeutet wird. Das Ergebnis ist nicht automatisch Konflikt, häufig ist es etwas anderes: fortlaufende Interpretation. Interpretation bindet Zeit und erzeugt Unruhe. Beides ist der Gegenpol zu Entscheidungsruhe.

Was ein sauberer Zuzug auf der Eigentümerebene absichern muss

Ein tragfähiger Zuzug muss nicht hart wirken. Er muss klar sein. Klarheit entsteht durch wenige grundlegende Ordnungsentscheidungen.

Erstens braucht es eine Bestimmung des Ortes des Lebens. Der Lebensmittelpunkt liegt nicht dort, wo Termine stattfinden, sondern dort, wo Alltag, Familie, soziale Einbettung und Lebensführung tatsächlich verankert sind. Wer diesen Punkt offen lässt, erhält später einen steuerlichen Status, der wie ein Streit wirkt, obwohl in Wahrheit eine Ordnungsentscheidung nicht getroffen wurde.

Zweitens ist die Deutschlandbindung zu bestimmen, die bleiben soll, und der Grund dafür. Bindungen können sinnvoll sein. Beteiligungen, Immobilien, Projekte und familiäre Beziehungen verschwinden nicht durch einen Umzug. Jede Bindung braucht jedoch eine Begründung im Zielbild. Fehlt diese Begründung, wird aus einer sinnvollen Verbindung eine unbeabsichtigte Kette, weil sie in der Praxis laufend erklärt und verteidigt werden muss.

Drittens muss das Unternehmen führungsfähig bleiben, ohne dass Ansässigkeit zur Unternehmensfrage wird. Das Unternehmen sollte nicht zum Ort werden, an dem private Anknüpfungspunkte mitverwaltet werden. Eine Eigentümerarchitektur trennt Führung, Eigentum und Privatleben so, dass operative Strukturen nicht zur Nachweisstelle der Lebensführung werden. Das reduziert Reibung, schützt das Management und stabilisiert die Beziehungsebene.

Übergänge sind möglich, wenn sie bewusst gebaut werden

Viele Unternehmer benötigen Übergänge. Kinder sind in Ausbildung, Immobilien müssen disponiert werden, Projekte laufen weiter, familiäre Verpflichtungen bleiben bestehen. Übergänge sind daher normal. Schwieriger wird es, wenn Übergänge ohne Ordnungsraum gelebt werden. Dann entstehen drei Unsicherheiten parallel: steuerlich, organisatorisch und strukturell. Steuerlich geht es um Ansässigkeit. Organisatorisch geht es um Alltag und Logistik. Strukturell geht es um Zuständigkeiten und Verantwortungsräume. Diese Kombination zehrt, weil sie permanent Entscheidungen erzwingt, die eigentlich im Hintergrund laufen sollten.

Ein bewusst gestalteter Übergang bleibt dagegen handhabbar. Zeitfenster werden festgelegt. Rollen und Präsenz werden geregelt. Entscheidungswege werden stabilisiert. Familie, Eigentum und Unternehmen erhalten getrennte Verfahren. Dann wird der Übergang zu einer tragfähigen Phase und nicht zur Dauerbelastung.

Klärung des Zielbilds als sinnvoller Einstieg

Wer bei „Zuzug Schweiz“ zuerst in Tagezählung, Meldepflichten und Einzelregelungen einsteigt, folgt oft einem verständlichen Impuls: Kontrolle sichern. Für Unternehmer liegt der tragfähigere Einstieg davor. Er beginnt mit der Klärung des Zielbilds auf der Eigentümerebene, mit der sauberen Trennung der drei Systeme, mit der bewussten Definition von Deutschlandbindungen und Übergängen sowie mit der Herstellung von Entscheidungsruhe durch klare Zuständigkeiten und Verfahren. Ansässigkeit wird dann nicht fortlaufend interpretiert, sondern ergibt sich als Konsequenz einer geordneten Lebens- und Eigentümerrealität.

Weitere FAQ zum Zuzug in die Schweiz

Ihre Meinung ist uns wichtig:

Haben Sie eine Frage zu dieser Frage?

Haben Sie thematische Anregungen für uns?

Haben Sie eine Frage zum Zuzug in die Schweiz, die nicht beantwortet wurde?

Melden Sie sich doch bei uns, dann treten wir gerne mit Ihnen in Kontakt und nehmen Ihre Anregung auf.

Sie haben weitere Fragen, wie Sie Ihr Lebenswerk absichern können?

Melden Sie sich gerne bei uns - entweder über ein Erstgespräch mit der Mandantenbetreuung, oder Sie schreiben uns eine E-Mail.

Schauen Sie auch in unserer Rubrik Infothek, dort finden Sie unsere Artikel zur Familienstiftung. Unsere Artikel zur Schweiz sind hier zu zu finden und unsere Beiträge zu Liechtenstein finden Sie hier.

Thorsten Klinkner

Thorsten Klinkner arbeitet auf der Eigentümerebene. Dort, wo Entscheidungen nicht mehr korrigierbar sind, sondern dauerhaft wirken.

Er sichert unternehmerische Lebenswerke in 2 Jahren durch eine tragfähige Eigentümerarchitektur.