Zinsen aus einem Darlehen an die Liechtenstein-Stiftung: Wie wird das in Deutschland besteuert – auch wenn kein Geld fließt?

UnternehmerKompositionen berät Sie bei der steuerlich und governance-seitig belastbaren Verzahnung deutscher Strukturen mit liechtensteinischen Familienstiftungen.

Diese Frage trifft den Moment, in dem viele Darlehensideen problematisch werden: Unternehmer denken „Zinsen kann man ja stehen lassen“, „die Stiftung soll investieren“, „Liquidität bleibt drin“. Und dann kommt der Satz: „Der Zins ist in Deutschland trotzdem steuerlich relevant.“

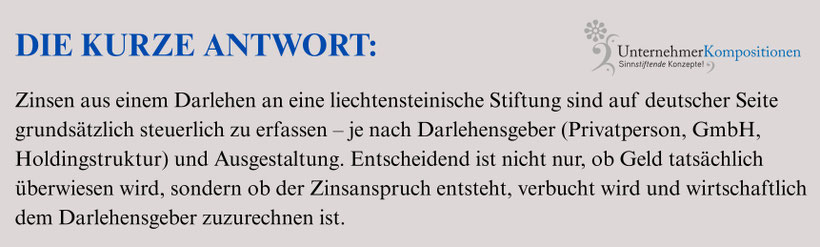

Genau das ist der Punkt. Und er ist für die Strukturentscheidung zentral, weil er zeigt: Ein Darlehen ist keine steuerfreie Abkürzung. Es verlagert die Steuerlogik und erzeugt laufende steuerliche Realität.

Warum „kein Geldfluss“ keine Entwarnung ist

In Unternehmerköpfen gibt es oft die Gleichung: Steuer folgt Geldfluss.

Diese Gleichung gilt in vielen Fällen nicht. Steuerrecht folgt häufig dem Entstehen eines Anspruchs, nicht nur der Zahlung. Wenn also Zinsen vereinbart und fällig sind, kann die steuerliche Erfassung ausgelöst werden – unabhängig davon, ob die Stiftung tatsächlich zahlt oder ob „stehen gelassen“ wird.

Das ist kein Detail. Es entscheidet über die laufende Tragfähigkeit.

Drei typische Ausgangskonstellationen

1. Darlehensgeber ist Privatperson

Dann stellt sich typischerweise die Frage:

- Einkünfte aus Kapitalvermögen?

- Abgeltungsteuer-Mechanik oder individuelle Veranlagung?

- Dokumentation / Nachweis des Zinsanspruchs?

2. Darlehensgeber ist deutsche GmbH / Holding

Dann ist die Zinsbesteuerung Teil der körperschaft- und gewerbesteuerlichen Logik (je nach Struktur). Hier spielt Fremdüblichkeit zusätzlich im Kontext von nahestehenden Verhältnissen eine Rolle.

3. Gemischte Strukturen (Privat + Holding + Stiftung)

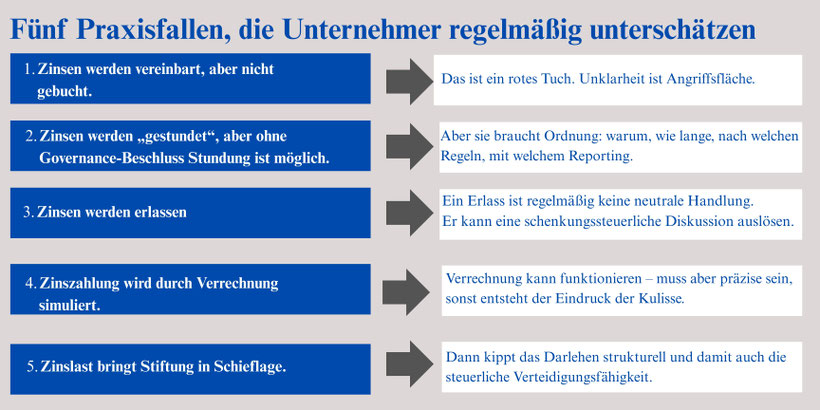

Hier entstehen die meisten Fehler, weil man den Zins als „einfachen Satz“ behandelt, obwohl er in eine komplexe Zurechnungs- und Dokumentationslogik fällt.

Die Versteuerung des Zinses ist ein Symptom, nicht das Problem

Wenn Unternehmer sich an der Versteuerung des Zinses stören, ist das oft ein Hinweis, dass die Architektur nicht geklärt ist:

- Soll die Substanz dauerhaft unter das Stiftungsdach?

- Oder soll sie bewusst im Privatvermögen bleiben?

- Ist das Darlehen Übergang oder Dauer?

Wenn das unklar ist, wirkt jeder Zins wie Reibung. Wenn es klar ist, wird der Zins zu einem kalkulierten Preis für eine bewusste Ordnung.

Fazit

Die deutsche Besteuerung der Zinsen ist kein Randthema, sondern die laufende Realität jeder Darlehensstruktur.

Wer Zinsen nur als „Prozentsatz“ betrachtet, verliert den Blick für das eigentliche Strukturproblem: Ein Darlehen ist ein dauerhaftes Schuldverhältnis – und Schuldverhältnisse erzeugen laufende steuerliche und governance-seitige Konsequenzen, auch ohne Geldfluss.

Weitere FAQ zur Familienstiftung in Liechtenstein

Weitere FAQ finden Sie hier:

Ihre Meinung ist uns wichtig:

Haben Sie eine Frage zu dieser Frage?

Haben Sie thematische Anregungen für uns?

Haben Sie eine Frage zur Familienstiftung in Liechtenstein, die nicht beantwortet wurde?

Melden Sie sich doch bei uns, dann treten wir gerne mit Ihnen in Kontakt und nehmen Ihre Anregung auf.

Sie haben weitere Fragen zur Familienstiftung in Liechtenstein?

Melden Sie sich gerne bei uns - entweder über ein Erstgespräch mit der Mandantenbetreuung, oder Sie schreiben uns eine E-Mail.

Schauen Sie auch in unserer Rubrik Infothek, dort finden Sie unsere Artikel zur Familienstiftung. Unsere Artikel zur Schweiz sind hier zu zu finden und unsere Beiträge zu Liechtenstein finden Sie hier.

Thorsten Klinkner

Thorsten Klinkner arbeitet auf der Eigentümerebene. Dort, wo Entscheidungen nicht mehr korrigierbar sind, sondern dauerhaft wirken.

Er sichert unternehmerische Lebenswerke in 2 Jahren durch eine tragfähige Eigentümerarchitektur.