Was ist der Unterschied zwischen Vermögensschutz und steuerlicher Optimierung bei einer Stiftung in Liechtenstein?

Diese Frage stellt sich Unternehmern regelmäßig dann, wenn Entscheidungen auf der Eigentümerebene anstehen, deren Tragweite sich nicht mehr allein operativ auffangen lässt.

Typische Auslöser sind:

- anstehende Nachfolge,

- wachsende Vermögenskomplexität,

- familiäre Einbindung ohne klare Rollen,

- oder die Erkenntnis, dass bestehende Strukturen zwar funktionieren, aber nicht mehr tragen.

In diesem Kontext tauchen Begriffe wie Steueroptimierung, Asset Protection oder Auslandsstiftung auf – häufig unscharf verwendet, häufig vermischt. Das führt weniger zu Klarheit als zu Skepsis.

Viele Eigentümer spüren an diesem Punkt sehr deutlich:

Wenn es hier nur um Steuern ginge, wäre das Thema der Entscheidung nicht angemessen. Diese Einschätzung ist richtig.

Warum Steuerlogik als Ausgangspunkt nicht trägt

Steuern sind messbar. Sie lassen sich beziffern und vergleichen. Gerade in Übergangssituationen erzeugt das Handlungsdruck.

Deshalb beginnen viele Überlegungen zur Stiftung mit der Frage:

„Wie hoch ist die steuerliche Belastung – und wie lässt sie sich reduzieren?“

Diese Frage ist legitim. Aber sie ist kein tragfähiger Ausgangspunkt. Steuerrecht ist reaktiv. Es bewertet bestehende Strukturen, es gestaltet sie nicht. Es kann entlasten, was geordnet ist, und es verschärft, was ungeklärt bleibt.

Wer Strukturen primär aus steuerlicher Motivation errichtet, optimiert einen Teilaspekt und riskiert Instabilität auf der Eigentümerebene.

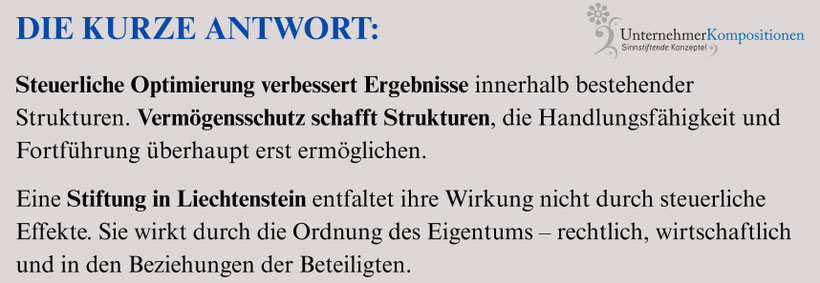

Steuerliche Optimierung: sinnvoll, aber nachgeordnet

Steuerliche Optimierung bedeutet, gesetzliche Spielräume korrekt zu nutzen. Das ist sachgerecht und notwendig – nach der strukturellen Klärung.

Problematisch wird sie dann, wenn sie:

- die Klärung von Eigentümerrollen ersetzt,

- Verantwortung verdeckt,

- oder als Argument dient, strukturelle Entscheidungen zu vermeiden.

In diesen Fällen entsteht keine tragfähige Ordnung, sondern eine rechnerisch optimierte Konstruktion mit hoher Belastung im Konfliktfall. Steuern können entlasten. Sie können keine Ordnung herstellen.

Vermögensschutz: was tatsächlich geschützt werden muss

Vermögensschutz wird häufig auf äußere Risiken reduziert. Diese Sicht greift zu kurz. Aus Eigentümersicht bedeutet Vermögensschutz vor allem Schutz vor:

- ungeklärten Nachfolgekonstellationen,

- Loyalitätskonflikten innerhalb der Familie,

- Entscheidungsblockaden in Übergangsphasen,

- Überforderung einzelner Verantwortungsträger,

- kurzfristigen Einzelinteressen zulasten langfristiger Ziele.

Vermögen muss nicht abgeschottet werden. Es muss in eine tragfähige Ordnung eingebettet werden.

Eigentum entfaltet Wirkung nur durch Ordnung

In unternehmerischen Strukturen ist Vermögen nie isoliert. Es ist stets verbunden mit:

- dem Unternehmen,

- der Familie,

- der Rolle des Eigentümers,

- und der Frage nach Fortführung.

Vermögensschutz bedeutet daher nicht Trennung, sondern klare Zuordnung:

- Wer entscheidet?

- Wer trägt Verantwortung?

- Wer partizipiert – und in welcher Form?

- Und wer bewusst nicht eingebunden wird?

Diese Fragen sind keine technischen Fragen. Sie sind Eigentümerfragen.

Die Stiftung: kein Schutzschild, sondern Ordnungsinstrument

Eine Stiftung löst keine ungeklärten Verhältnisse. Sie macht sie dauerhaft. Richtig eingebettet ermöglicht sie:

- die Trennung von Einfluss und Ertrag,

- die Entkopplung von Führung und Vermögenszuordnung,

- klar geregelte Förder- und Ausschüttungsmechanismen,

- institutionelle Entscheidungsstrukturen,

- und eine Perspektive, die nicht an einzelne Personen gebunden ist.

Falsch eingebettet verfestigt sie Unklarheit – rechtlich sauber, strukturell riskant. Eine unternehmensverbundene Stiftung schützt die Fähigkeit, Entscheidungen zu treffen.

Warum Liechtenstein hierfür häufig geeignet ist

Liechtenstein ist nicht wegen einzelner Steuervorteile relevant. Entscheidend ist der ordnungspolitische Rahmen des Stiftungsrechts.

Er erlaubt:

- differenzierte Förder- und Entscheidungslogiken,

- institutionelle Führung statt familiärer Personalisierung,

- langfristige Vermögensbindung ohne operative Erstarrung.

Vermögensschutz entsteht hier nicht durch Abschottung, sondern durch Stabilität der Struktur.

Der eigentliche Unterschied: Reihenfolge der Entscheidungen

Der Unterschied zwischen Vermögensschutz und steuerlicher Optimierung liegt nicht im Instrument, sondern in der Reihenfolge.

Steuerliche Optimierung fragt:

Was reduziert Belastung?

Vermögensschutz fragt:

Was trägt Verantwortung langfristig?

Tragfähige Lösungen entstehen nur dann, wenn zuerst geklärt ist:

- welches Lebenswerk fortgeführt werden soll,

- welche Verantwortung wie verteilt wird,

- welche Ordnung Entscheidungen wieder ermöglicht.

Steuerfragen folgen dann zwangsläufig. Nicht als Treiber, sondern als Ergebnis.

Wann eine Stiftung ihren Schutz verfehlt

Eine Stiftung verfehlt ihren Zweck, wenn:

- sie primär steuerlich motiviert ist,

- sie Konflikte überdeckt statt ordnet,

- sie Eigentümerentscheidungen ersetzt,

- oder Verantwortung diffus bleibt.

Dann entsteht kein Vermögensschutz, sondern eine langfristig fragile Struktur.

Fazit

Steuerliche Optimierung kann entlasten. Vermögensschutz entscheidet.

Wer sein unternehmerisches Lebenswerk sichern will, beginnt nicht bei Zahlen, sondern bei Klarheit auf der Eigentümerebene.

Erst dann wird eine Stiftung zu dem, was sie sein kann: ein tragfähiges Dach für Verantwortung, Entscheidungsfähigkeit und die langfristige Fortführung des Lebenswerks in eigener Handschrift.

Weitere FAQ zur Familienstiftung in Liechtenstein

Weitere FAQ finden Sie hier:

Ihre Meinung ist uns wichtig:

Haben Sie eine Frage zu dieser Frage?

Haben Sie thematische Anregungen für uns?

Haben Sie eine Frage zur Familienstiftung in Liechtenstein, die nicht beantwortet wurde?

Melden Sie sich doch bei uns, dann treten wir gerne mit Ihnen in Kontakt und nehmen Ihre Anregung auf.

Sie haben weitere Fragen zur Familienstiftung in Liechtenstein?

Melden Sie sich gerne bei uns - entweder über ein Erstgespräch mit der Mandantenbetreuung, oder Sie schreiben uns eine E-Mail.

Schauen Sie auch in unserer Rubrik Infothek, dort finden Sie unsere Artikel zur Familienstiftung. Unsere Artikel zur Schweiz sind hier zu zu finden und unsere Beiträge zu Liechtenstein finden Sie hier.

Thorsten Klinkner

Thorsten Klinkner arbeitet auf der Eigentümerebene. Dort, wo Entscheidungen nicht mehr korrigierbar sind, sondern dauerhaft wirken.

Er sichert unternehmerische Lebenswerke in 2 Jahren durch eine tragfähige Eigentümerarchitektur.