Welche strukturellen Risiken Darlehen an eine Stiftung in Liechtenstein für Unternehmer wirklich erzeugen – und warum sie häufig erst im Erbfall sichtbar werden

Diese FAQ ist die unbequemste der gesamten Reihe zum Themenkomplex „Darlehen an eine Familienstiftung in Liechtenstein. Nicht, weil sie juristisch komplex wäre, sondern weil sie einen Punkt berührt, den viele Unternehmer bewusst ausblenden.

Typische Suchanfragen, die zu diesem Thema führen, lauten:

- „Risiken Darlehen Stiftung Liechtenstein“

- „Darlehen Stiftung Erbfall“

- „Haftung Treuhänder Darlehen Stiftung“

- „Überschuldung Stiftung Darlehen“

- „Was passiert mit Darlehen an Stiftung bei Tod des Stifters“

Die Antworten darauf werden selten klar gegeben.

Nicht aus Unwissen, sondern weil sie strukturell unangenehm sind.

Warum Darlehensrisiken systematisch verdrängt werden

Die Gründung einer Stiftung ist für Unternehmer fast immer ein Akt der Langfristigkeit. Darlehen hingegen sind:

- temporär,

- flexibel,

- reversibel gedacht.

Diese beiden Logiken widersprechen sich. Das führt zu einem psychologischen Kurzschluss: „Das Darlehen lösen wir später.“ Genau dieses „später“ ist das Risiko.

Das strukturelle Kernproblem: Forderung vs. Stiftung

Ein Darlehen erzeugt zwei Vermögenssphären:

- Das Vermögen der Stiftung

- Die Forderung des Darlehensgebers

Solange der Darlehensgeber:

- lebt,

- entscheidungsfähig ist,

- und wirtschaftlich verbunden bleibt,

ist dieses Spannungsfeld beherrschbar. Mit dem Erbfall ändert sich alles.

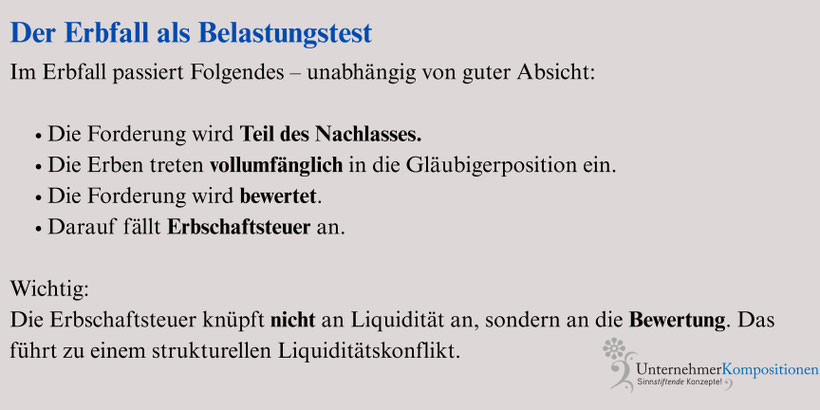

Das klassische Eskalationsszenario

- Stiftung hält langfristige Assets (Beteiligungen, Immobilien, Gold, Private Equity).

- Marktwert schwankt oder ist temporär gesunken.

- Darlehensforderung bleibt nominal bestehen.

- Erben müssen Erbschaftsteuer zahlen – ohne Liquiditätszufluss.

- Die Erben fordern Rückzahlung.

- Der Stiftungsrat steht vor einer unlösbaren Aufgabe:

- Vermögen liquidieren?

- Verluste realisieren?

- Stiftung gefährden?

Hier beginnt die eigentliche Krise.

Warum Treuhänder hier besonders vorsichtig sind

Liechtensteinische Stiftungsräte sind:

- professionell,

- persönlich haftend,

- reputationssensibel.

Sie haben keine familiäre Loyalitätspflicht gegenüber Erben.

Ihre Pflicht lautet: Erhalt des Stiftungsvermögens im Rahmen des Stifterwillens.

Wenn ein Darlehen:

- die Stiftung überschuldet,

- Liquidität erzwingt,

- oder den Stiftungszweck gefährdet,

muss der Stiftungsrat handeln – auch gegen Erwartungen der Familie. Das ist kein Fehlverhalten. Das ist institutionelle Pflicht.

Überschuldung: das meistverdrängte Risiko

Ein Darlehen kann die Stiftung bilanziell belasten:

- Forderung hoch

- Vermögen volatil

- Sicherheiten wertabhängig

Fällt der Markt:

- entsteht rechnerische Überschuldung

- entstehen Organpflichten

- entstehen Haftungsfragen

Das betrifft nicht nur:

- Aktienmärkte,

- sondern auch: Immobilien, Edelmetalle, Beteiligungen.

Die Stiftung ist kein spekulatives Vehikel. Sie ist eine dauerhafte Institution.

Der Irrtum der „stillen Einigung“

Viele Unternehmer glauben: „Die Erben werden sich schon einigen.“ Das ist keine Struktur. Das ist Hoffnung. Nach dem Erbfall gelten andere Dynamiken:

- neue Lebensrealitäten,

- neue steuerliche Zwänge,

- andere Zeitpräferenzen,

- emotionale Distanz.

Was vorher „vernünftig“ war, wird plötzlich rechtlich eingefordert.

Darlehen sind vererbbar – Stifterintentionen nicht

Ein besonders kritischer Punkt: Die Forderung aus dem Darlehen ist frei disponibel. Erben können:

- kündigen,

- verkaufen,

- verpfänden,

- durchsetzen.

Die Stiftung hingegen ist:

- gebunden,

- langfristig,

- zweckorientiert.

Das erzeugt ein asymmetrisches Machtverhältnis.

Warum dieses Risiko steuerlich unsichtbar bleibt – bis es zu spät ist

In der Steuerplanung wird häufig gerechnet:

- Zinssatz

- Bewertung

- Liquiditätsvorteil

Was nicht gerechnet wird:

- Verhaltensänderung im Erbfall

- institutionelle Haftung

- Governance-Kollision

Steuerlich ist das Darlehen korrekt. Strukturell ist es fragil.

Der Zusammenhang mit Reputation und öffentlicher Wahrnehmung

Viele der medialen „Skandale“ rund um Stiftungen entstehen genau hier:

- Vermögen verliert Wert

- Forderungen werden geltend gemacht

- Treuhänder handeln korrekt

- Öffentlichkeit versteht es nicht

Das Narrativ lautet dann: „Stiftung hat Vermögen vernichtet.“ Die Ursache liegt jedoch vor der Errichtung – in der Finanzierungsarchitektur.

Warum diese Risiken nicht mit besseren Verträgen lösbar sind

Kein Vertrag kann:

- Märkte stabilisieren,

- Erben emotional binden,

- Liquidität herbeizaubern.

Das Problem ist nicht juristisch, sondern architektonisch. Ein Darlehen bleibt:

- eine Forderung,

- ein Druckmittel,

- ein Konfliktpotenzial.

Die ordnungspolitische Perspektive

Eine Stiftung ist:

- Entkopplung von Person und Vermögen

- Institutionalisierung von Verantwortung

- Langfristigkeit per Definition

Ein Darlehen wirkt dagegen:

- personalisiert,

- reversibel,

- kurzfristig steuernd.

Beides zusammen erzeugt Spannung.

Wann dieses Risiko beherrschbar sein kann

Es gibt Szenarien, in denen Darlehen funktionieren können:

- klare Begrenzung

- geringe Quote

- hohe Liquidität

- eindeutige Tilgungslogik

- eingebettete Nachfolgeplanung

Aber: Diese Szenarien sind die Ausnahme – nicht die Regel.

Die entscheidende Frage für Unternehmer

Nicht:

„Ist das Darlehen zulässig?“

Sondern:

„Ist diese Struktur auch dann noch tragfähig, wenn ich nicht mehr eingreifen kann?“

Wenn diese Frage nicht mit einem klaren „Ja“ beantwortet werden kann, ist das Darlehen kein Instrument der Ordnung, sondern ein aufgeschobener Konflikt.

Fazit

Die größten Risiken von Darlehen an eine Stiftung in Liechtenstein sind:

- nicht steuerlich,

- nicht rechtlich,

- sondern strukturell und zeitlich verzögert.

Sie zeigen sich:

- im Erbfall,

- bei Marktverwerfungen,

- bei Governance-Wechseln.

Wer Stiftung ernst meint, muss Finanzierung vom Ende her denken. Nicht vom Vertragsabschluss, sondern vom Moment, in dem niemand mehr moderieren kann. Das ist kein Pessimismus. Das ist unternehmerische Verantwortung auf Eigentümerebene.

Weitere FAQ zur Familienstiftung in Liechtenstein

Weitere FAQ finden Sie hier:

Ihre Meinung ist uns wichtig:

Haben Sie eine Frage zu dieser Frage?

Haben Sie thematische Anregungen für uns?

Haben Sie eine Frage zur Familienstiftung in Liechtenstein, die nicht beantwortet wurde?

Melden Sie sich doch bei uns, dann treten wir gerne mit Ihnen in Kontakt und nehmen Ihre Anregung auf.

Sie haben weitere Fragen zur Familienstiftung in Liechtenstein?

Melden Sie sich gerne bei uns - entweder über ein Erstgespräch mit der Mandantenbetreuung, oder Sie schreiben uns eine E-Mail.

Schauen Sie auch in unserer Rubrik Infothek, dort finden Sie unsere Artikel zur Familienstiftung. Unsere Artikel zur Schweiz sind hier zu zu finden und unsere Beiträge zu Liechtenstein finden Sie hier.

Thorsten Klinkner

Thorsten Klinkner arbeitet auf der Eigentümerebene. Dort, wo Entscheidungen nicht mehr korrigierbar sind, sondern dauerhaft wirken.

Er sichert unternehmerische Lebenswerke in 2 Jahren durch eine tragfähige Eigentümerarchitektur.