Welche Risiken entstehen bei Darlehen an eine Stiftung in Liechtenstein – und warum sie häufig erst im Ernstfall sichtbar werden

Diese FAQ richtet sich an Unternehmer, die Darlehensmodelle nicht nur theoretisch, sondern realistisch beurteilen wollen.

Nicht aus Misstrauen gegenüber dem Instrument. Sondern aus Verantwortung gegenüber dem Lebenswerk, der Familie und der Struktur.

Denn die entscheidenden Risiken von Darlehen an Stiftungen zeigen sich nicht bei der Errichtung. Sie zeigen sich unter Stress.

Warum Darlehensrisiken systematisch unterschätzt werden

Darlehen werden oft mit folgenden Attributen verbunden:

- kontrollierbar

- rückholbar

- flexibel

- steuerlich sauber

Das führt zu einem falschen Sicherheitsgefühl.

Denn:

Ein Darlehen funktioniert reibungslos, solange nichts passiert. Unternehmerische Strukturen müssen aber genau dann tragen, wenn etwas passiert.

Risiko 1: Der Erbfall – wenn aus Flexibilität Starrheit wird

Der gravierendste Bruch entsteht regelmäßig im Erbfall.

Solange der Darlehensgeber lebt:

- lassen sich Laufzeiten strecken,

- Tilgungen aussetzen,

- Konflikte moderieren.

Mit dem Erbfall ändert sich alles:

- Die Darlehensforderung wird Teil des Nachlasses.

- Die Erben treten als neue Gläubiger auf.

- Die Erbschaftsteuer wird sofort fällig – auf die Forderung.

- Liquidität fehlt regelmäßig.

Die Erben haben:

- kein emotionales Verhältnis zur Stiftung,

- keine Geduld für langfristige Konzepte,

- keinen Spielraum für „Stundung aus Vernunft“.

Sie haben einen Anspruch. Und sie müssen Steuern zahlen.

Risiko 2: Liquiditätszwang auf Stiftungsebene

Viele Darlehensmodelle funktionieren nur unter einer stillschweigenden Annahme: „Die Stiftung kann im Zweifel zahlen.“

Diese Annahme ist häufig falsch. Warum?

- Vermögen ist gebunden.

- Investitionen sind langfristig.

- Märkte sind volatil.

- Liquidität ist nicht permanent verfügbar.

Kommt es zur Kündigung oder Fälligstellung:

- müssen Werte veräußert werden,

- oft zum falschen Zeitpunkt,

- häufig mit Verlust.

Das ist kein theoretisches Szenario. Es ist gelebte Praxis.

Risiko 3: Überschuldung und Organhaftung

Ein besonders sensibler Punkt wird selten offen angesprochen: Die Haftung der Stiftungsorgane.

Wenn:

- das Darlehen hoch ist,

- der Marktwert der Anlagen sinkt,

- Tilgungspflichten bestehen,

kann die Stiftung bilanziell oder wirtschaftlich überschuldet sein. Dann geraten:

- Stiftungsräte,

- Treuhänder,

- Kontrollorgane

in persönliche Haftungsrisiken. Seriöse liechtensteinische Treuhänder wissen das. Und sie sind deshalb sehr vorsichtig bei Darlehensstrukturen.

Risiko 4: Marktveränderungen treffen Schuldner härter als Eigentümer

Ein Darlehen verschiebt Risiken asymmetrisch:

- Wertsteigerung liegt bei der Stiftung.

- Rückzahlungsverpflichtung bleibt konstant.

Was bei steigenden Märkten funktioniert, kippt bei fallenden Märkten.

Beispiel:

- Stiftung investiert mit Darlehen in Aktien oder Rohstoffe.

- Marktwert sinkt.

- Darlehensschuld bleibt.

Das ist kein Eigentumsrisiko – es ist ein Verschuldungsrisiko. Stiftungen sind dafür strukturell ungeeignet.

Risiko 5: Governance-Verzerrung durch Gläubigerlogik

Ein oft unterschätzter Effekt: Ein Darlehensgeber ist kein neutraler Akteur. Er ist Gläubiger.

Das verändert:

- Entscheidungsprozesse,

- Machtverhältnisse,

- Wahrnehmung von Verantwortung.

Selbst wenn der Darlehensgeber zugleich Stifter ist:

- Rollen vermischen sich,

- institutionelle Logik wird unterlaufen.

Die Stiftung wird nicht geführt, sondern finanziell gelenkt. Das widerspricht ihrem Zweck.

Risiko 6: Reputations- und Vertrauensschäden

Wenn Darlehensmodelle scheitern, entstehen regelmäßig narrative Schäden:

- „Treuhänder haben Vermögen vernichtet.“

- „Stiftungen sind riskant.“

- „Auslandsstrukturen funktionieren nicht.“

Die Ursache liegt selten im Standort. Sie liegt in einer falschen Strukturentscheidung.

- Diese Schäden wirken:

- in die Familie,

- in das Unternehmen,

- in das Umfeld.

Sie sind nicht reparabel.

Risiko 7: Scheinsicherheit durch Vertragsperfektion

Viele Darlehensverträge sind juristisch exzellent:

- fremdüblich

- sauber verzinst

- rechtlich abgesichert

- international anerkannt

Das erzeugt Vertrauen.

Aber:

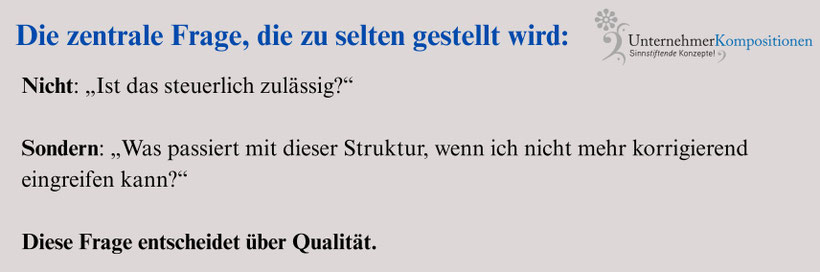

Juristische Qualität ersetzt keine strukturelle Tragfähigkeit. Ein perfekter Vertrag kann eine falsche Architektur nicht kompensieren.

Warum diese Risiken selten offen thematisiert werden

Dafür gibt es drei Gründe:

- Sie treten zeitverzögert auf.

- Sie betreffen Governance, nicht Steuerrecht.

- Sie lassen sich schlecht in Beratungspakete pressen.

Aber genau deshalb gehören sie in eine ehrliche Betrachtung.

Wann Darlehensrisiken beherrschbar sind

Es gibt Konstellationen, in denen die Risiken tragbar sind:

- sehr begrenzte Darlehensvolumina

- klarer Übergangscharakter

- ausreichend freies Vermögen

- realistische Liquiditätsplanung

- vorab geklärte Erbfolgestruktur

- bewusst akzeptiertes Risiko

Diese Fälle sind die Ausnahme – nicht die Regel.

Darlehen sind keine Eigentümerarchitektur

Ein Darlehen:

- überträgt kein Eigentum,

- schafft keine Ordnung,

- institutionalisiert keine Verantwortung.

Es ist ein Finanzinstrument, kein Strukturinstrument. Wer es als solches nutzt, kann profitieren. Wer es überlädt, riskiert Instabilität.

Fazit

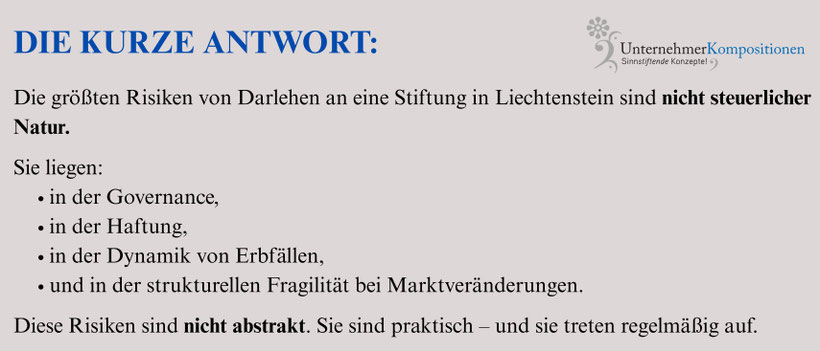

Die Risiken von Darlehen an eine Stiftung in Liechtenstein liegen nicht im Steuerrecht.

Sie liegen in der Realität.

- im Erbfall,

- im Markt,

- in der Governance,

- in der Haftung.

Diese Risiken sind beherrschbar – aber nur, wenn sie gesehen, akzeptiert und begrenzt werden. Eine Stiftung ist kein Kreditvehikel. Sie ist eine Eigentumsordnung. Wer beides verwechselt, baut keine Kontinuität, sondern eine Konstruktion, die nur so lange hält, wie niemand sie ernsthaft belastet. Und genau darauf kommt es an.

Weitere FAQ zur Familienstiftung in Liechtenstein

Weitere FAQ finden Sie hier:

Ihre Meinung ist uns wichtig:

Haben Sie eine Frage zu dieser Frage?

Haben Sie thematische Anregungen für uns?

Haben Sie eine Frage zur Familienstiftung in Liechtenstein, die nicht beantwortet wurde?

Melden Sie sich doch bei uns, dann treten wir gerne mit Ihnen in Kontakt und nehmen Ihre Anregung auf.

Sie haben weitere Fragen zur Familienstiftung in Liechtenstein?

Melden Sie sich gerne bei uns - entweder über ein Erstgespräch mit der Mandantenbetreuung, oder Sie schreiben uns eine E-Mail.

Schauen Sie auch in unserer Rubrik Infothek, dort finden Sie unsere Artikel zur Familienstiftung. Unsere Artikel zur Schweiz sind hier zu zu finden und unsere Beiträge zu Liechtenstein finden Sie hier.

Thorsten Klinkner

Thorsten Klinkner arbeitet auf der Eigentümerebene. Dort, wo Entscheidungen nicht mehr korrigierbar sind, sondern dauerhaft wirken.

Er sichert unternehmerische Lebenswerke in 2 Jahren durch eine tragfähige Eigentümerarchitektur.