Welche Rechte darf der Stifter behalten – und welche machen die Struktur steuerlich transparent?

UnternehmerKompositionen berät Sie bei der Governance-Gestaltung Ihrer Familienstiftung in Liechtenstein und Deutschland.

Diese Frage ist für Unternehmer zentral und sie wird in der Praxis häufig falsch beantwortet.

Viele glauben, es gäbe nur zwei Modelle:

- Entweder vollständiger Kontrollverlust,

- oder steuerlich gefährliche Rückbindung.

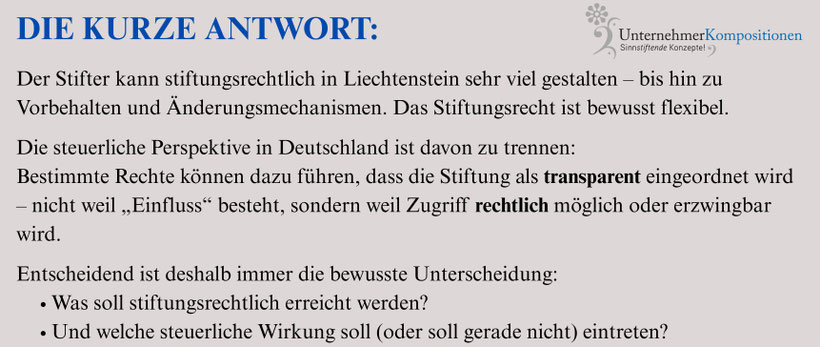

Diese Gegenüberstellung ist zu grob. Liechtenstein bietet eine große Bandbreite. Genau darin liegt die Chance, aber auch die Verantwortung.

Zwei Ebenen, die zwingend getrennt werden müssen

1) Stiftungsrechtliche Ebene (Liechtenstein)

Liechtenstein ermöglicht es, Stifterrechte sehr differenziert zu modellieren:

- Einfluss über Governance-Mechanismen,

- Schutz über Kontrollorgane,

- Vorbehalte in bestimmten Grenzen,

- klare Zweck- und Begünstigtenlogiken.

Hier gilt:

Der Stifterwille bleibt Grundlage. Er wird nicht „abgeschafft“, sondern institutionalisiert.

2) Steuerliche Ebene (Deutschland)

Deutschland fragt nicht nach dem ästhetischen Bild einer Ordnung,

sondern nach der Zurechnung:

- Wer kann verfügen?

- Wer kann erzwingen?

- Wer kann zurückholen?

Wenn Rechte so ausgestaltet sind, dass die Stiftungsebene rechtlich steuerbar wird,

wird aus dem Dach der Struktur eine Konstruktion mit Sollbruchstelle.

Was typischerweise unkritisch möglich ist (ordnungsgemäß gestaltet)

In einer stabilen Eigentümerarchitektur sind häufig möglich:

- Informationsrechte,

- Beratungs- und Anregungsrechte,

- Kontrollmechanismen, die Verfügungen verhindern können (Veto), ohne eigene Zugriffsmacht zu begründen,

- institutionelle Sicherungen gegen „Entgleisungen“ des Stiftungsrats.

Das ist die Übersetzung von Verantwortung in Struktur.

Was typischerweise zur Transparenz führen kann

Transparenz entsteht typischerweise dort, wo der Stifter (oder Begünstigte) Verfügungen rechtlich erzwingen oder das Vermögen rechtlich rückbinden kann.

Dazu gehören in der Regel Konstellationen wie:

- rechtlich bindende Weisungsrechte gegenüber Stiftungsorganen,

- Mandatslogiken, die den Stiftungsrat verpflichten, nach Vorgaben zu handeln,

- Mechanismen, die Herausgabe, Rückfall oder freie Rückabwicklung ermöglichen,

- Organstrukturen, die faktisch zu einer beherrschenden Verfügungsmacht führen (nicht durch Nähe, sondern durch Rechtsposition).

Eine wichtige Präzisierung: Stifter im Stiftungsrat – möglich, aber bewusst zu bewerten

Nach liechtensteinischem Stiftungsrecht kann ein Stifter grundsätzlich auch Organfunktionen übernehmen. Das ist stiftungsrechtlich nicht ungewöhnlich.

Die deutsche steuerliche Perspektive kann – je nach Ziel der Abschirmwirkung – jedoch andere Anforderungen stellen. Hier geht es um Wirkungslogik:

Bestimmte Rollen passen zu einer steuerlich abschirmorientierten Architektur, andere führen zu bewusster Transparenz.

Auch Transparenz kann in einzelnen Nachfolgekonstellationen sinnvoll sein –

aber sie muss dann gewollt und konsequent gestaltet sein, nicht zufällig.

Fazit

Die zentrale Frage lautet nicht: „Wie viel Kontrolle darf ich behalten?“

Sondern:

„Welche Ordnung will ich – und welche steuerliche Wirkung ist damit vereinbar?“

Liechtenstein bietet die Bandbreite, diese Ordnung präzise zu bauen. Die Stabilität entsteht nicht durch Verzicht, sondern durch saubere Rollenlogik: Kontrolle ohne Zugriff, Institution statt Person, Dach statt Improvisation.

Weitere FAQ zur Familienstiftung in Liechtenstein

Weitere FAQ finden Sie hier:

Ihre Meinung ist uns wichtig:

Haben Sie eine Frage zu dieser Frage?

Haben Sie thematische Anregungen für uns?

Haben Sie eine Frage zur Familienstiftung in Liechtenstein, die nicht beantwortet wurde?

Melden Sie sich doch bei uns, dann treten wir gerne mit Ihnen in Kontakt und nehmen Ihre Anregung auf.

Sie haben weitere Fragen zur Familienstiftung in Liechtenstein?

Melden Sie sich gerne bei uns - entweder über ein Erstgespräch mit der Mandantenbetreuung, oder Sie schreiben uns eine E-Mail.

Schauen Sie auch in unserer Rubrik Infothek, dort finden Sie unsere Artikel zur Familienstiftung. Unsere Artikel zur Schweiz sind hier zu zu finden und unsere Beiträge zu Liechtenstein finden Sie hier.

Thorsten Klinkner

Thorsten Klinkner arbeitet auf der Eigentümerebene. Dort, wo Entscheidungen nicht mehr korrigierbar sind, sondern dauerhaft wirken.

Er sichert unternehmerische Lebenswerke in 2 Jahren durch eine tragfähige Eigentümerarchitektur.