Rahmendarlehen an eine Stiftung in Liechtenstein: Tranchen, Kündigung, Laufzeit – welche Vertragsmechaniken sind tragfähig?

UnternehmerKompositionen berät Sie bei der rechtlich und steuerlich tragfähigen Ausgestaltung liechtensteinischer Familienstiftungen inklusive Governance- und Finanzierungsmechanik.

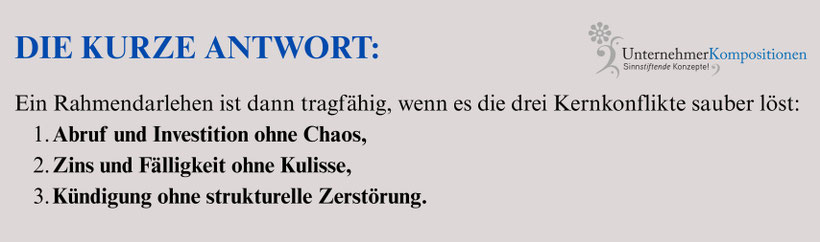

Viele Unternehmer suchen nach „Mustervertrag“. Das ist nachvollziehbar und zugleich der falsche Einstieg. Denn tragfähig wird ein Darlehensvertrag nicht dadurch, dass er viele Klauseln enthält, sondern dadurch, dass seine Mechanik zur Realität der Stiftung passt: Investitionshorizont, Liquidität, Governance, Stressfall-Logik.

Ein Rahmendarlehen ist oft die passende Form: nicht alles auf einmal, sondern abrufbar, steuerbar, dokumentierbar. Aber genau deshalb müssen die Mechaniken präzise sein.

Tranchenabruf: Ordnung statt Zufall

Ein Abrufmechanismus schafft:

- klare Zeitpunkte,

- klare Beträge,

- klare Nachweise.

Wichtig ist: Abruf nur gegen definierte Form (schriftlich), definierte Frist, definierte Konten. Das wirkt bürokratisch – ist aber im Streitfall die Grenze zwischen „geführt“ und „behauptet“.

Zinslogik: gekoppelt, entpersonalisiert, dokumentierbar

Die beste Zinslogik ist nicht die, die heute „günstig“ ist, sondern die, die in fünf Jahren noch erklärbar ist. Kopplung an veröffentlichte Referenzwerte plus Ersatzlogik ist ein institutioneller Standard.

Kündigungsmechanik

Die Kündigung ist die Sollbruchstelle. Ein Vertrag, der Kündigung „frei“ zulässt, kann die Stiftung zerstören. Ein Vertrag, der Kündigung faktisch ausschließt, wirkt nicht wie ein Darlehen.

Tragfähig ist eine Mechanik, die Kündigung erlaubt, aber an Solvenz/Liquidität koppelt und Reportingpflichten auslöst. Damit wird das Darlehen ernst ohne die Stiftung in eine permanente Drohkulisse zu stellen.

Sicherheiten: nicht Banktechnik, sondern Ernsthaftigkeit

Pfandrechte auf Depotsicherheiten sind nicht nur Absicherung, sondern auch Beweis: Dieses Darlehen ist real. Gleichzeitig erzeugen Sicherheiten Nebenwirkungen: Depotbank, Vorrangpfandrechte, Verwertung, Informationsfluss.

Fazit

Rahmendarlehen sind besser, wenn sie die Realität institutionell abbilden: Abruf in Tranchen, Zins mechanisch, Kündigung stressfest, Sicherheiten klar. Das ist Architektur.

Weitere FAQ zur Familienstiftung in Liechtenstein

Weitere FAQ finden Sie hier:

Ihre Meinung ist uns wichtig:

Haben Sie eine Frage zu dieser Frage?

Haben Sie thematische Anregungen für uns?

Haben Sie eine Frage zur Familienstiftung in Liechtenstein, die nicht beantwortet wurde?

Melden Sie sich doch bei uns, dann treten wir gerne mit Ihnen in Kontakt und nehmen Ihre Anregung auf.

Sie haben weitere Fragen zur Familienstiftung in Liechtenstein?

Melden Sie sich gerne bei uns - entweder über ein Erstgespräch mit der Mandantenbetreuung, oder Sie schreiben uns eine E-Mail.

Schauen Sie auch in unserer Rubrik Infothek, dort finden Sie unsere Artikel zur Familienstiftung. Unsere Artikel zur Schweiz sind hier zu zu finden und unsere Beiträge zu Liechtenstein finden Sie hier.

Thorsten Klinkner

Thorsten Klinkner arbeitet auf der Eigentümerebene. Dort, wo Entscheidungen nicht mehr korrigierbar sind, sondern dauerhaft wirken.

Er sichert unternehmerische Lebenswerke in 2 Jahren durch eine tragfähige Eigentümerarchitektur.