Darlehen an eine Familienstiftung in Liechtenstein – sinnvoll, steuerlich anerkannt oder strukturelles Risiko?

Diese Frage gehört zu den häufigsten Einstiegssuchen von Unternehmern, die sich erstmals ernsthaft mit einer Stiftung in Liechtenstein beschäftigen.

Sie taucht regelmäßig auf in Varianten wie:

- „Darlehen an Liechtenstein Stiftung steuerlich möglich?“

- „Darlehensvertrag Stiftung Liechtenstein Fremdvergleich“

- „Stiftung Liechtenstein Darlehen Schenkungsteuer vermeiden?“

- „Darlehen statt Vermögensübertragung Stiftung“

Diese Fragen sind verständlich und berechtigt.

Gleichzeitig sind sie gefährlich verkürzt, wenn sie isoliert betrachtet werden.

Denn ein Darlehen ist kein neutraler Finanzierungsvorgang, sondern ein ordnungspolitischer Eingriff in die Eigentümerarchitektur.

Diese FAQ ordnet das Thema bewusst nicht technisch, sondern strukturell ein.

Warum Unternehmer überhaupt über Darlehen nachdenken

Die Motivation ist in der Praxis fast immer eine von drei:

- Vermeidung hoher Steuerbelastungen (Schenkungsteuer, Erbschaftsteuer, Wegzugsbesteuerung)

- Zeitgewinn - weil eine vollständige Strukturierung noch nicht reif ist

- Unsicherheit über den „richtigen“ Übertragungsweg - insbesondere bei Aktien, Beteiligungen oder liquiden Vermögenswerten

Diese Motive sind nachvollziehbar. Sie sind aber kein tragfähiges Zielbild. Denn ein Darlehen beantwortet nicht die zentrale Eigentümerfrage: Wem gehört das Vermögen – und unter welchen Bedingungen?

Der zentrale strukturelle Unterschied: Darlehen vs. Vermögensübertragung

1. Vermögensübertragung

Bei einer echten Übertragung:

- geht die Substanz auf die Stiftung über,

- ist das Vermögen dem Erbfall entzogen,

- endet die private Dispositionsmacht,

- beginnt institutionelle Verantwortung.

Das ist ordnungspolitisch klar. Steuerlich anspruchsvoll und strukturell stabil.

2. Darlehen

Beim Darlehen:

- bleibt die Substanz wirtschaftlich beim Darlehensgeber,

- entsteht eine Rückzahlungsverpflichtung der Stiftung,

- bleibt das Vermögen Teil der privaten Nachlasslogik,

- wird keine endgültige Eigentumsordnung geschaffen.

Das Darlehen verlagert Kapital, aber verändert Eigentum nicht.

Das ist der entscheidende Punkt.

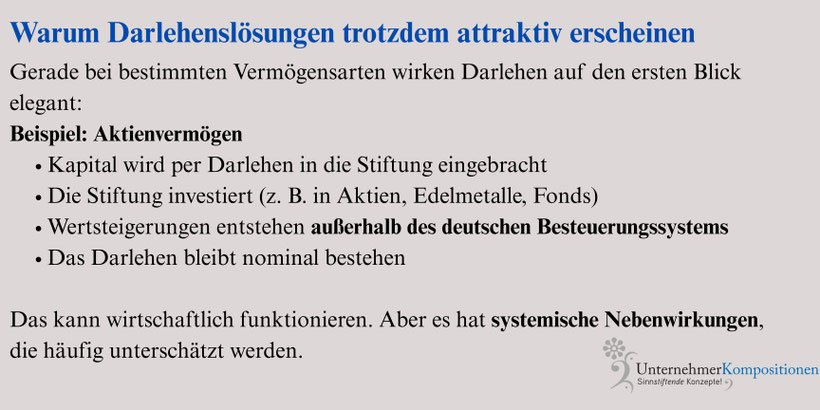

Der größte Denkfehler: „Das ist doch nur eine Finanzierungsfrage“

Ein Darlehen an eine Stiftung ist keine reine Finanzierungsfrage. Es ist immer auch:

- eine Governance-Frage,

- eine Haftungsfrage,

- eine Nachfolgefrage,

- eine psychologische Frage.

Denn das Darlehen erzeugt ein asymmetrisches Machtverhältnis:

- Die Stiftung trägt Investitionsrisiken

- Der Darlehensgeber hält eine Forderung

- Der Treuhänder haftet für Solvenz

- Die Familie bleibt emotional gebunden

Das ist keine neutrale Ausgangslage.

Steuerliche Mindestklarheiten

1. Zinsen sind steuerpflichtig

Unabhängig davon, ob sie:

- ausgezahlt,

- stehen gelassen,

- oder rein buchhalterisch erfasst werden.

Auf deutscher Seite sind sie zu versteuern. Das wird in der Praxis erstaunlich oft verdrängt.

2. Fremdvergleich ist zwingend

Ein Darlehen zwischen nahestehenden Personen:

- muss fremdüblich verzinst werden,

- muss dokumentiert sein,

- muss rechtlich wirksam bestehen.

Liechtenstein bietet hier einen Vorteil: Die Steuerverwaltung veröffentlicht klare Safe-Harbor-Zinssätze. Das schafft Transparenz – ersetzt aber keine Struktur.

3. Kein „Steuerschutzschild“

Ein Darlehen:

- verhindert keine Erbschaftsteuer auf die Forderung,

- schützt nicht vor Nachlasskonflikten,

- löst keine Nachfolgeprobleme.

Es verschiebt Besteuerung, aber es hebt sie nicht auf.

Der oft übersehene Risikokern: der Erbfall

Solange der Darlehensgeber lebt, lassen sich viele Dinge pragmatisch lösen. Der kritische Moment ist nicht die Errichtung, sondern der Erbfall.

Dann passiert regelmäßig Folgendes:

- Die Darlehensforderung fällt in den Nachlass

- Die Erben müssen Erbschaftsteuer zahlen

- Liquidität fehlt

- Druck entsteht

- Rückzahlung wird gefordert

Wenn die Stiftung:

- investiert ist,

- illiquide ist,

- oder zwischenzeitlich Wertverluste erlitten hat,

entsteht ein struktureller Konflikt. Nicht zwischen Staaten. Sondern zwischen Familie, Stiftung und Treuhänder.

Treuhänderische Realität: Haftung ist kein theoretisches Thema

Ein liechtensteinischer Stiftungsrat:

- haftet persönlich,

- muss Solvenz sicherstellen,

- darf keine Überschuldung riskieren.

Eine Darlehensstruktur:

- erhöht dieses Risiko,

- insbesondere bei volatilen Anlagen,

- oder einseitiger Kapitalbindung.

Seriöse Treuhänder sind deshalb extrem zurückhaltend bei Darlehenslösungen. Nicht aus Prinzip – sondern aus Verantwortung.

Wann Darlehen sinnvoll sein können

Es gibt spezifische Szenarien, in denen ein Darlehen tragfähig sein kann:

1. Als Übergangslösung

- klar befristet

- mit definiertem Exit

- eingebettet in eine spätere Eigentumsübertragung

2. Bei klar kalkulierbaren Investitionen

- mit ausreichender Liquiditätsreserve

- ohne Klumpenrisiken

- mit konservativer Beleihung

3. Bei sehr großen Vermögen

- wo selbst Teillösungen wirtschaftlich sinnvoll sind

- und professionelle Steuerung möglich ist

Aber:

Je häufiger ein Darlehen „dauerhaft“ gedacht wird, desto deutlicher ist das Zielbild ungeklärt.

Warum direkte Eigentumsübertragung oft überlegen ist

Viele Darlehenslösungen entstehen aus der Annahme:

„Die direkte Übertragung ist zu teuer.“

Das ist kurzfristig oft richtig. Langfristig jedoch häufig falsch.

Denn eine klare Eigentumsübertragung:

- beendet Nachlassrisiken,

- entzieht Vermögen dem Erbfall,

- schafft institutionelle Stabilität,

- reduziert spätere Steuer- und Konfliktkosten.

Nicht jede Struktur muss heute „perfekt“ sein. Aber sie sollte in die richtige Richtung führen.

Ordnung vor Konstruktion

Ein Darlehen ist kein Ausdruck von Ordnung, sondern ein Symptom ungeklärter Eigentümerfragen.

Die entscheidende Frage lautet nicht:

„Wie bringe ich Geld in die Stiftung?“

Sondern:

„Welche Rolle soll die Stiftung langfristig spielen – und welches Vermögen gehört wirklich dorthin?“

Erst wenn diese Frage beantwortet ist, lässt sich entscheiden, ob ein Darlehen:

- sinnvoll,

- notwendig,

- oder schlicht entbehrlich ist.

Fazit

Ein Darlehen an eine Familienstiftung in Liechtenstein:

- kann funktionieren,

- ist aber kein Ordnungsinstrument,

- trägt Risiken, die häufig unterschätzt werden.

Es ist geeignet:

- als Brücke,

- als Ausnahme,

- als bewusst eingesetztes Spezialwerkzeug.

Es ist ungeeignet:

- als Dauerlösung,

- als Ersatz für Eigentumsübertragung,

- als steuergetriebene Schnellentscheidung.

Stabile Nachfolge entsteht nicht durch Finanzierungslogik. Sondern durch klare Eigentümerarchitektur.

Das Darlehen kann Teil davon sein. Aber niemals ihr Fundament.

Weitere FAQ zur Familienstiftung in Liechtenstein

Weitere FAQ finden Sie hier:

Ihre Meinung ist uns wichtig:

Haben Sie eine Frage zu dieser Frage?

Haben Sie thematische Anregungen für uns?

Haben Sie eine Frage zur Familienstiftung in Liechtenstein, die nicht beantwortet wurde?

Melden Sie sich doch bei uns, dann treten wir gerne mit Ihnen in Kontakt und nehmen Ihre Anregung auf.

Sie haben weitere Fragen zur Familienstiftung in Liechtenstein?

Melden Sie sich gerne bei uns - entweder über ein Erstgespräch mit der Mandantenbetreuung, oder Sie schreiben uns eine E-Mail.

Schauen Sie auch in unserer Rubrik Infothek, dort finden Sie unsere Artikel zur Familienstiftung. Unsere Artikel zur Schweiz sind hier zu zu finden und unsere Beiträge zu Liechtenstein finden Sie hier.

Thorsten Klinkner

Thorsten Klinkner arbeitet auf der Eigentümerebene. Dort, wo Entscheidungen nicht mehr korrigierbar sind, sondern dauerhaft wirken.

Er sichert unternehmerische Lebenswerke in 2 Jahren durch eine tragfähige Eigentümerarchitektur.