Darlehen an eine Familienstiftung in Liechtenstein: Wann erkennt das Finanzamt es an – und wann liegt eine verdeckte Schenkung vor?

UnternehmerKompositionen berät Sie bei der Strukturierung Ihrer Eigentümerarchitektur und bei der Errichtung und dem wirtschaftlichen Aufbau von Familienstiftungen in Liechtenstein und Deutschland.

Die Frage nach dem Darlehen an eine liechtensteinische Stiftung entsteht typischerweise in einer Situation, in der Unternehmer eine steuerliche Belastung antizipieren – meist Schenkungsteuer oder Erbschaftsteuer – und zugleich das Vermögen bereits in Deutschland „steht“: Depot, Holding, Immobiliengesellschaft, Liquidität. In diesem Moment wirkt das Darlehen wie ein eleganter Ausweg: keine Schenkung, keine sofortige Steuer, trotzdem Kapital in Liechtenstein, trotzdem Investitionsfähigkeit.

Das ist verständlich. Es ist aber gefährlich, wenn man den Kern übersieht: Ein Darlehen ist steuerlich nur dann ein Darlehen, wenn es als Darlehen gelebt werden kann. Der entscheidende Prüfmaßstab ist nicht die Überschrift des Vertrags, sondern die Durchsetzbarkeit, die Fremdüblichkeit und die innere Konsistenz mit der tatsächlichen Vermögens- und Governance-Logik.

Warum die Frage „Anerkennung“ überhaupt entsteht

Wäre ein Darlehen zwischen fremden Dritten vereinbart, würde kaum jemand nach Anerkennung fragen. Die Frage entsteht, weil es regelmäßig um nahestehende Konstellationen geht: Stifter, Familie, Stiftung als Teil der eigenen Architektur. Genau dann prüft das Steuerrecht schärfer, ob die behauptete Vertragsrealität wirtschaftlich plausibel ist.

Der Grund ist banal: Im Nahbereich kann man Verträge so schreiben, dass sie „formal“ passen – und trotzdem faktisch nie vollzogen werden. Genau dort beginnt das Risiko der verdeckten Schenkung.

Was „verdeckte Schenkung“ in diesem Kontext praktisch bedeutet

Eine verdeckte Schenkung ist in der Praxis selten ein einzelner „Fehler“. Sie ist meist das Ergebnis einer Konstellation, die implizit signalisiert:

- Die Rückzahlung ist nicht ernsthaft gewollt oder nicht realistisch.

- Der Zins ist „auf dem Papier“ vorhanden, aber wirtschaftlich folgenlos.

- Die Stiftung ist wirtschaftlich so ausgestattet, dass sie ohne Rückzahlungsdruck agieren soll – und das Darlehen nur dem Etikett dient.

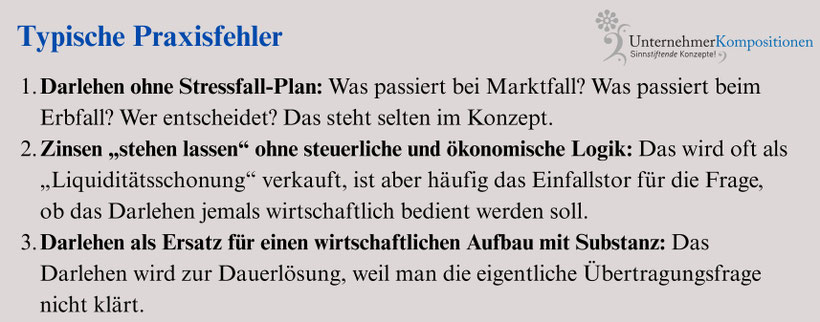

- Es fehlt jede Governance-Logik, wie mit Kündigung, Zinsfälligkeit, Sicherheiten und Stressfällen umzugehen ist.

Dann wird aus einem Darlehen wirtschaftlich eine Vermögenszuwendung – und das führt in das Schenkungsteuer-Risiko.

Die 7 Prüfpunkte, die über die Anerkennung entscheiden

In der Praxis sind sieben Punkte zentral:

1. Schriftform und Klarheit der Konditionen

- Laufzeit/Unbestimmtheit mit Kündigungsregeln

- Zinsmechanik (Fix oder gekoppelt)

- Fälligkeiten (Zins und Tilgung)

- Währung

- Abruflogik (Tranchen bei Rahmendarlehen).

2. Fremdüblichkeit

Fremdüblichkeit meint nicht nur den Zinssatz. Sie umfasst:

- Risikoangemessenheit

- Laufzeitlogik

- Kündigungsrechte

- Sicherheiten

- Durchsetzungspraxis

Ein niedriger Zins kann fremdüblich sein wenn das Umfeld (Sicherheiten, Bonität, Währung, Laufzeit) es trägt. Umgekehrt kann ein Zins „in Tabellenhöhe“ nicht fremdüblich sein, wenn die Rückzahlung offensichtlich unmöglich ist.

3. Durchsetzbarkeit und ernsthafte Rückzahlungsfähigkeit

Ein Darlehen lebt davon, dass der Kreditgeber – jedenfalls theoretisch – auf Rückzahlung bestehen kann, ohne die Stiftung sofort in eine strukturelle Krise zu zwingen. Wenn die Stiftung von Beginn an nur deshalb nicht zurückzahlen kann, weil sie investieren „muss“, ist das bereits ein Signal: Dann ist das Darlehen wirtschaftlich kein Kredit, sondern eine Finanzierung ohne Rückzahlungsrealismus.

4. Tatsächlicher Vollzug

- Zinsen werden berechnet

- Zinsen werden verbucht

- Zinsen werden gezahlt oder zumindest klar gestundet (mit dokumentierter Logik)

- Reporting existiert

- Zahlungsflüsse und Konten sind klar getrennt

Gerade im Nahbereich ist „Vollzug“ das wichtigste Indiz.

5. Sicherheiten und Besicherungskonzept

Ein unbesichertes Darlehen kann anerkannt sein. Aber in diesem Kontext ist die Besicherung häufig ein Plausibilitätsanker. Als Ausdruck: „Dieses Darlehen ist ernst gemeint.“

6. Keine schleichende Entwertung des Darlehens

Kipppunkte sind:

- wiederholter Zinsverzicht

- stillschweigende Laufzeitverlängerungen ohne Dokumentation

- Rangrücktritt ohne Ordnungskonzept

7. Stimmigkeit zur Eigentümerarchitektur

Ein Darlehen, das strukturell etwas kaschieren soll (fehlende Zielklärung, fehlende Übertragungsstrategie), kippt viel schneller als ein Darlehen, das bewusst als Übergangsinstrument eingesetzt wird.

Ordnung statt Etikett: Warum die Anerkennung letztlich an der Architektur hängt

Ein Darlehen ist kein Steuermodell. Es ist ein Finanzierungsverhältnis. In einer Familienstiftung ist die zentrale Frage nicht „Wie komme ich ohne Steuer rüber?“, sondern:

- Welche Substanz soll dauerhaft ins Dach der Struktur?

- Welche Substanz soll bewusst im privaten Zugriff bleiben?

- Welche Risiken (Markt/Erbfall/Familie) muss die Struktur aushalten?

Wenn diese Ordnung geklärt ist, kann ein Darlehen ein legitimes Element sein. Wenn nicht, wird es zum Etikett – und Etiketten sind steuerlich fragile Konstruktionen.

Fazit

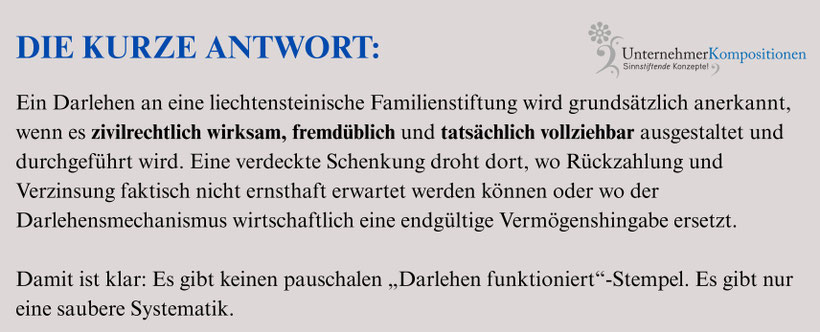

Anerkannt wird ein Darlehen an eine liechtensteinische Familienstiftung dann, wenn es als Darlehen gemeint, durchsetzbar, fremdüblich und vollzogen ist. Eine verdeckte Schenkung droht dort, wo das Darlehen wirtschaftlich die endgültige Vermögenshingabe ersetzt – ohne deren steuerliche Konsequenzen offen zu tragen.

Die Qualität einer Struktur zeigt sich nicht in der Vertragsform, sondern in ihrer Fähigkeit, unter Stress konsistent zu bleiben.

Weitere FAQ zur Familienstiftung in Liechtenstein

Weitere FAQ finden Sie hier:

Ihre Meinung ist uns wichtig:

Haben Sie eine Frage zu dieser Frage?

Haben Sie thematische Anregungen für uns?

Haben Sie eine Frage zur Familienstiftung in Liechtenstein, die nicht beantwortet wurde?

Melden Sie sich doch bei uns, dann treten wir gerne mit Ihnen in Kontakt und nehmen Ihre Anregung auf.

Sie haben weitere Fragen zur Familienstiftung in Liechtenstein?

Melden Sie sich gerne bei uns - entweder über ein Erstgespräch mit der Mandantenbetreuung, oder Sie schreiben uns eine E-Mail.

Schauen Sie auch in unserer Rubrik Infothek, dort finden Sie unsere Artikel zur Familienstiftung. Unsere Artikel zur Schweiz sind hier zu zu finden und unsere Beiträge zu Liechtenstein finden Sie hier.

Thorsten Klinkner

Thorsten Klinkner arbeitet auf der Eigentümerebene. Dort, wo Entscheidungen nicht mehr korrigierbar sind, sondern dauerhaft wirken.

Er sichert unternehmerische Lebenswerke in 2 Jahren durch eine tragfähige Eigentümerarchitektur.