Wie wirkt sich die deutsche Erbschaftsteuer auf eine Familienstiftung in Liechtenstein aus?

Die Erbschaftsteuer ist für viele Unternehmer der konkrete Auslöser, sich erstmals ernsthaft mit dem Thema der Nachfolge zu befassen. Sie ist betragsmäßig sehr relevant, zeitlich klar verortet und wird häufig als Bedrohung erlebt.

Gerade im Zusammenhang mit ausländischen Stiftungen, insbesondere in Liechtenstein, entstehen dabei regelmäßig Unsicherheiten:

- Ist das steuerlich zulässig?

- Greift die deutsche Erbschaftsteuer trotzdem?

- Wird durch die Stiftung steuerlich „durchgeschaut“?

- Oder handelt es sich um ein riskantes Konstrukt mit späteren Überraschungen?

Diese Fragen sind berechtigt. Und sie verlangen eine klare, nüchterne und fachlich saubere Einordnung.

Warum die Erbschaftsteuer so viel Aufmerksamkeit bindet

Die Erbschaftsteuer ist sichtbar. Sie tritt zu einem klar bestimmbaren Zeitpunkt auf und kann erhebliche Liquidität binden.

Deshalb beginnen viele Überlegungen zur Nachfolge mit der Frage: „Wie vermeide ich möglichst viel Erbschaftsteuer?“

Diese Frage ist nachvollziehbar – aber als leitende Frage ungeeignet.

Das Steuerrecht bewertet keine Lebenswerke. Es bewertet Übertragungen, Zurechnungen und rechtliche Strukturen.

Wer Nachfolge primär steuerlich denkt, läuft Gefahr, eine Ordnung zu errichten, die rechnerisch optimiert ist, aber menschlich, unternehmerisch oder strukturell nicht trägt.

Der entscheidende steuerliche Punkt: die Übertragung

Ein zentraler Punkt wird häufig übersehen:

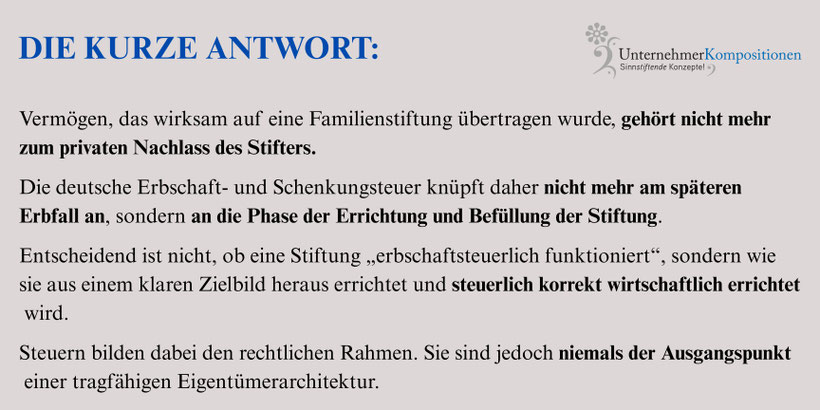

Die steuerliche Relevanz einer Stiftung liegt nicht im späteren Bestand des Stiftungsvermögens, sondern im Moment der Vermögensübertragung auf die Stiftung.

Diese Übertragung erfolgt in der Praxis regelmäßig:

- im Wege einer Schenkung,

- oder einer schenkungsähnlichen Vermögensübertragung.

Sie ist der steuerlich relevante Akt.

Dieser Vorgang muss:

- zivilrechtlich wirksam,

- steuerlich korrekt,

- und in eine tragfähige Gesamtarchitektur eingebettet sein.

Ist das Vermögen einmal wirksam auf die Stiftung übertragen, ist es dauerhaft dem Erbfall entzogen. Es fällt nicht mehr in den privaten Nachlass des Stifters.

Was das konkret bedeutet

Für das auf die Stiftung übertragene Vermögen gilt:

- Es unterliegt nicht mehr der Erbschaftsteuer im Todesfall des Stifters.

- Der Todesfall löst keinen neuen erbschaftsteuerlichen Zugriff auf dieses Vermögen aus.

- Ein Erbersatzsteuermechanismus, wie er bei deutschen Familienstiftungen vorgesehen ist, existiert bei liechtensteinischen Familienstiftungen nicht.

Das ist eine strukturelle Folge der Eigentumsordnung. Eigentum wird nicht mehr vererbt,

sondern institutionell fortgeführt.

Steuerliche Folgen sind gestaltbar – aber nicht isoliert

Die steuerlichen Folgen der Übertragung sind nicht beliebig. Sie hängen unter anderem ab von:

- Art des übertragenen Vermögens,

- Bewertungsfragen,

- zeitlicher Gestaltung,

- rechtlicher Ausgestaltung der Stiftung,

- und der Einbettung in die Gesamtstruktur.

Diese Fragen lassen sich nur dann tragfähig beantworten, wenn zuvor klar ist:

- welches Ziel verfolgt wird,

- welche Ordnung entstehen soll,

- und welche Verantwortung dauerhaft geregelt werden muss.

Ohne dieses Zielbild bleibt jede steuerliche Betrachtung fragmentarisch.

Die Rolle der Stiftung aus steuerlicher Sicht

Eine Familienstiftung ist kein Steuerinstrument. Sie ist eine Eigentumsordnung. Aus steuerlicher Perspektive bedeutet das:

- Es entsteht ein eigenständiger Rechtsträger.

- Vermögen wird diesem Rechtsträger dauerhaft zugeordnet.

- Nutzung, Begünstigung und Einfluss werden getrennt geregelt.

Gerade diese Klarheit ist steuerlich relevant.

Steuerrecht reagiert sensibel auf:

- unklare Zurechnungen,

- verdeckte Zugriffsmöglichkeiten,

- vermischte Rollen,

- widersprüchliche Regelungen.

Je klarer die Ordnung, desto berechenbarer die steuerliche Behandlung.

Warum Liechtenstein steuerlich nicht „problematisch“, sondern oft klar ist

Liechtenstein wird steuerlich häufig missverstanden. Nicht wegen unklarer Regeln, sondern wegen der Gestaltungsspielräume, die das Stiftungsrecht bietet.

Diese Spielräume ermöglichen:

- eine saubere Trennung von Eigentum, Nutzung und Kontrolle,

- institutionelle statt personalisierte Strukturen,

- langfristige Konsistenz statt punktueller Optimierung.

Steuerlich belastbar sind nicht kreative Konstruktionen, sondern klare, dokumentierte Ordnungen.

Ordnung reduziert steuerliche Risiken

Ein Zusammenhang wird häufig unterschätzt:

Je klarer die Ordnung auf der Eigentümerebene, desto geringer die steuerliche Angriffsfläche.

Warum?

Weil:

- Zuständigkeiten eindeutig geregelt sind,

- Entscheidungswege dokumentiert sind,

- Rollen sauber getrennt sind,

- und keine verdeckten Zugriffsmöglichkeiten bestehen.

Klarheit schafft Berechenbarkeit.

Die richtige Reihenfolge entscheidet

Aus Sicht der Eigentümerebene ergibt sich eine klare Reihenfolge:

1. Zielbild klären

- Was soll fortgeführt werden?

- Welche Verantwortung soll wie verteilt werden?

2. Eigentümerarchitektur entwickeln

- Trennung der Systeme, Rollen und Entscheidungsräume.

3. Strukturelle Umsetzung

- Stiftung, Governance, rechtliche Ausgestaltung.

4. Steuerliche Einbettung

- Rechtssicher, tragfähig, zielkonform.

Diese Reihenfolge ist kein Formalismus. Sie ist die Voraussetzung dafür, dass steuerliche Gestaltung dauerhaft trägt.

Fazit

Stiftungsvermögen ist – nach wirksamer Übertragung – dauerhaft dem Erbfall entzogen. Die steuerliche Herausforderung liegt daher nicht im Todesfall, sondern in der ordnungsgemäßen Errichtung und dem wirtschaftlichen Aufbau der Stiftung.

Wer hier mit einem klaren Zielbild beginnt, findet regelmäßig auch den steuerlich tragfähigsten Weg.

Nicht Optimierung schafft Stabilität, sondern Ordnung auf der Eigentümerebene.

Weitere FAQ zur Familienstiftung in Liechtenstein

Weitere FAQ finden Sie hier:

Ihre Meinung ist uns wichtig:

Haben Sie eine Frage zu dieser Frage?

Haben Sie thematische Anregungen für uns?

Haben Sie eine Frage zur Familienstiftung in Liechtenstein, die nicht beantwortet wurde?

Melden Sie sich doch bei uns, dann treten wir gerne mit Ihnen in Kontakt und nehmen Ihre Anregung auf.

Sie haben weitere Fragen zur Familienstiftung in Liechtenstein?

Melden Sie sich gerne bei uns - entweder über ein Erstgespräch mit der Mandantenbetreuung, oder Sie schreiben uns eine E-Mail.

Schauen Sie auch in unserer Rubrik Infothek, dort finden Sie unsere Artikel zur Familienstiftung. Unsere Artikel zur Schweiz sind hier zu zu finden und unsere Beiträge zu Liechtenstein finden Sie hier.

Thorsten Klinkner

Thorsten Klinkner arbeitet auf der Eigentümerebene. Dort, wo Entscheidungen nicht mehr korrigierbar sind, sondern dauerhaft wirken.

Er sichert unternehmerische Lebenswerke in 2 Jahren durch eine tragfähige Eigentümerarchitektur.