Warum Darlehen an eine Stiftung in Liechtenstein steuerlich häufig scheitern – und was Unternehmer systematisch unterschätzen

Diese FAQ setzt dort an, wo viele Darlehensmodelle in der Praxis nicht offen scheitern, sondern schleichend ihre Tragfähigkeit verlieren.

Typische Suchanfragen lauten:

- „Darlehen Stiftung Liechtenstein steuerlich anerkannt?“

- „Fremdvergleich Darlehen Stiftung Ausland“

- „Warum erkennt das Finanzamt Darlehen an Stiftung nicht an?“

- „Zurechnung Darlehen Liechtenstein Stiftung Risiko“

Die technische Antwort auf diese Fragen ist relativ einfach. Die strukturelle Antwort ist es nicht.

Denn Darlehen scheitern selten an einzelnen Formfehlern. Sie scheitern an falschen Annahmen über Eigentum, Kontrolle und Verantwortung.

Der zentrale Denkfehler: Fremdvergleich als Formalie

In fast allen Darlehensmodellen lautet die Beraterlogik: „Wenn der Zins fremdüblich ist, passt es.“

Das ist unvollständig. Der Fremdvergleich umfasst nicht nur den Zinssatz, sondern die Gesamtlogik des Darlehens:

- Laufzeit

- Kündigungsrechte

- Sicherheiten

- Rückzahlungsfähigkeit

- Durchsetzbarkeit

- Interessengegensätze

Ein Darlehen, das wirtschaftlich niemals eingefordert würde, ist auch steuerlich kein echtes Darlehen.

Warum das Finanzamt genauer hinsieht als viele Unternehmer

Das Steuerrecht stellt nicht die Frage: „Ist der Vertrag sauber formuliert?“ Sondern: „Würde ein fremder Dritter dieses Darlehen so gewähren?“ Und genau hier liegt der Bruch.

Denn:

1. Kein fremder Dritter würde ein Darlehen gewähren,

- ohne realistische Rückzahlungsoption,

- ohne klare Durchsetzungsmöglichkeit,

- ohne Risikokompensation.

2. Kein fremder Dritter würde auf Jahrzehnte Kapital binden,

- ohne Sicherungsmechanismen,

- ohne Einfluss auf Risikoallokation.

Viele Darlehen an Stiftungen tun genau das.

Typische strukturelle Schwachstellen

1. Rückzahlungsfiktion statt Rückzahlungsrealität

In der Theorie:

- Kündigungsrecht

- Rückzahlungsverpflichtung

- Vertragsklauseln

In der Realität:

- Stiftung illiquide

- Vermögen langfristig gebunden

- Rückzahlung praktisch ausgeschlossen

Das ist kein Darlehen. Das ist verdecktes Eigenkapital.

2. Sicherheit nur auf dem Papier

Häufig werden:

- Depotpfandrechte

- Verpfändungen

- Sicherheitenklauseln

vereinbart.

Was dabei übersehen wird:

- Volatilität der Assets

- Vorrangige Pfandrechte (Banken)

- Bewertungsrisiken

- Durchsetzungsdauer im Ernstfall

Eine Sicherheit, die im Konfliktfall nicht zeitnah verwertbar ist, ist steuerlich nur eingeschränkt relevant.

3. Asymmetrische Interessenlage

Der Darlehensgeber ist oft:

- Stifter

- wirtschaftlicher Initiator

- familiär gebunden

Die Stiftung:

- ist abhängig

- trägt Investitionsrisiken

- haftet institutionell

Das erzeugt eine strukturelle Schonhaltung:

- Kündigungsrechte werden faktisch nicht ausgeübt

- Zinsen gestundet

- Tilgung verschoben

Genau das wird steuerlich kritisch.

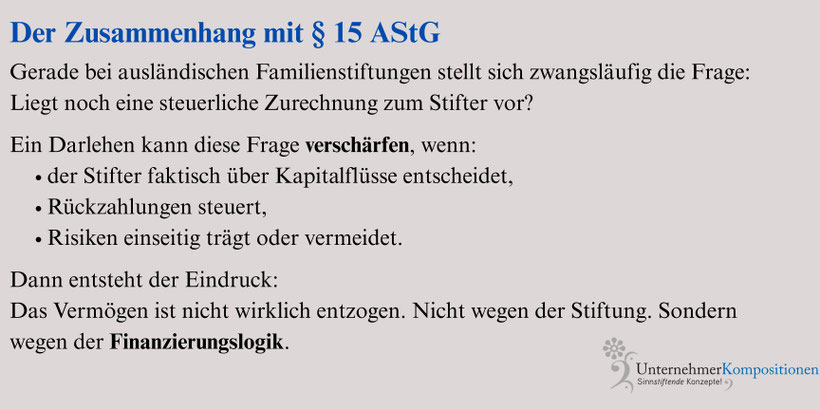

Liechtenstein als Verstärker – nicht als Ursache

Ein häufiger Reflex lautet:

„Mit einer deutschen Stiftung wäre das einfacher.“

Das ist ein Irrtum.

Liechtenstein macht nichts „riskanter“. Es macht Trennungen sichtbarer.

Denn:

- Eigentum ist klar institutionalisiert

- Organe sind professionell

- Entscheidungen dokumentiert

Was dort nicht trägt, trägt meist auch anderswo nicht – nur weniger transparent.

Warum saubere Governance steuerlich schützt

Die jüngere Rechtsprechung zeigt klar: Entscheidend ist nicht wirtschaftlicher Einfluss, sondern rechtlich durchsetzbare Verfügungsmacht. Übertragen auf Darlehen bedeutet das:

- Klare Organtrennung

- Keine faktischen Weisungsrechte

- Keine informellen Nebenabreden

- Kein „vorauseilender Gehorsam“

Je professioneller die Governance, desto belastbarer auch die steuerliche Einordnung.

Der blinde Fleck: Nachfolge trifft Finanzierung

Die meisten Darlehensmodelle werden zu Lebzeiten gedacht. Die kritische Phase ist jedoch:

- Krankheit

- Kontrollverlust

- Tod

Dann passiert regelmäßig:

- Forderung fällt in den Nachlass

- Erben treten ein

- Emotionale Distanz fehlt

- Liquidität wird benötigt

Was vorher „flexibel“ war, wird plötzlich hart eingefordert.

Wann das Finanzamt besonders kritisch wird

Erfahrungsgemäß steigt die Angriffsfläche massiv, wenn:

- Zinsen nicht regelmäßig gezahlt werden

- Tilgung dauerhaft ausgesetzt ist

- Vertragsänderungen informell erfolgen

- Darlehen mehrfach verlängert werden

- wirtschaftliche Schieflagen ignoriert werden

Das ist keine Schikane. Das ist Systemlogik.

Der ordnungspolitische Kern

Ein Darlehen beantwortet keine Eigentümerfrage. Es lässt offen:

- Wem gehört das Vermögen wirklich?

- Wer trägt Verlustrisiken?

- Wer entscheidet im Konfliktfall?

Solange diese Fragen unbeantwortet bleiben, bleibt auch die steuerliche Anerkennung fragil.

Was Unternehmer daraus ableiten sollten

Nicht:

„Wie formuliere ich das Darlehen besser?“

Sondern:

„Warum brauche ich dieses Darlehen überhaupt?“

Wenn die ehrliche Antwort lautet:

- Zeitgewinn

- Übergang

- Brücke

dann kann ein Darlehen sinnvoll sein.

Wenn die Antwort lautet:

- Steuervermeidung

- Eigentum behalten

- Flexibilität ohne Verantwortung

dann ist das Scheitern vorprogrammiert.

Fazit

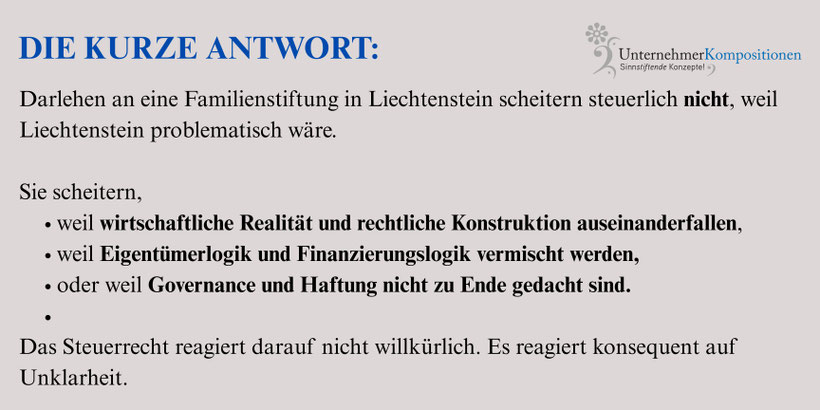

Darlehen an eine Stiftung in Liechtenstein scheitern steuerlich selten an Liechtenstein. Sie scheitern an unklarer Eigentümerlogik. Steuerlich tragfähig sind nur Darlehen,

- die wirtschaftlich ernst gemeint sind,

- rechtlich durchsetzbar wären,

- und strukturell in eine klare Ordnung eingebettet sind.

Alles andere ist keine Gestaltung. Sondern Vertagung.

Wer einen neuen Standard setzen will beginnt nicht mit Verträgen, sondern mit Klarheit auf der Eigentümerebene.

Weitere FAQ zur Familienstiftung in Liechtenstein

Weitere FAQ finden Sie hier:

Ihre Meinung ist uns wichtig:

Haben Sie eine Frage zu dieser Frage?

Haben Sie thematische Anregungen für uns?

Haben Sie eine Frage zur Familienstiftung in Liechtenstein, die nicht beantwortet wurde?

Melden Sie sich doch bei uns, dann treten wir gerne mit Ihnen in Kontakt und nehmen Ihre Anregung auf.

Sie haben weitere Fragen zur Familienstiftung in Liechtenstein?

Melden Sie sich gerne bei uns - entweder über ein Erstgespräch mit der Mandantenbetreuung, oder Sie schreiben uns eine E-Mail.

Schauen Sie auch in unserer Rubrik Infothek, dort finden Sie unsere Artikel zur Familienstiftung. Unsere Artikel zur Schweiz sind hier zu zu finden und unsere Beiträge zu Liechtenstein finden Sie hier.

Thorsten Klinkner

Thorsten Klinkner arbeitet auf der Eigentümerebene. Dort, wo Entscheidungen nicht mehr korrigierbar sind, sondern dauerhaft wirken.

Er sichert unternehmerische Lebenswerke in 2 Jahren durch eine tragfähige Eigentümerarchitektur.