Eine der häufigsten Sorgen, mit denen Eigentümer in unsere Gespräche kommen, klingt so: Was geschieht mit meinem Vermögen, wenn der Staat eines Tages zugreift? Eine neue Vermögensabgabe, eine wiederbelebte Vermögensteuer, ein zweiter Lastenausgleich. Die Sorge ist nicht abwegig. Wer ein unternehmerisches Lebenswerk über Jahrzehnte aufgebaut hat, denkt in langen Zeiträumen, und in langen Zeiträumen kommen Staatszugriffe vor. Die deutsche Geschichte des zwanzigsten Jahrhunderts hat das mehrfach gezeigt.

Auf diese berechtigte Sorge gibt der Markt eine bestimmte Antwort, und sie wird auffallend laut vorgetragen: Bring dein Vermögen in Sicherheit. Übertrage es in eine Struktur, die der Staat nicht erreicht. Verstecke es, solange es noch geht.

Diese Antwort verdient eine genaue Prüfung. Denn sie ruht auf einer Annahme, die selten ausgesprochen wird: dass Schutz durch Verbergen entsteht. Die Geschichte, an die sie selbst appelliert, lehrt das Gegenteil.

Eine Geschichtsstunde, genau gelesen

Der historische Bezugspunkt dieser Sorge ist der Lastenausgleich. Mit dem Lastenausgleichsgesetz vom 14. August 1952 finanzierte die junge Bundesrepublik die Folgen des Krieges und die Integration von Millionen Vertriebenen. Das Kernstück war eine einmalige Vermögensabgabe: die Hälfte des zum Stichtag der Währungsreform 1948 ermittelten Vermögens, zahlbar in bis zu einhundertzwanzig Vierteljahresraten über beinahe drei Jahrzehnte in einen Ausgleichsfonds. Die Abgabe lief bis 1979.

Wer diese Geschichte als Beleg für das Verstecken liest, hat sie nicht zu Ende gelesen. Denn das Gesetz von 1952 enthält zwei Lehren, und beide weisen in eine andere Richtung.

Die erste Lehre: Die Abgabe erfasste das Vermögen als solches, unabhängig davon, wem es gehörte. Natürliche Personen und juristische Personen, Gesellschaften, Vereine und auch Stiftungen waren abgabepflichtig. Der Gesetzgeber hatte die naheliegende Ausweichbewegung vorausgedacht. Eine Abgabe, die sich durch das Umhängen eines anderen rechtlichen Mantels umgehen ließe, wäre keine gewesen; also wurde sie so gebaut, dass der Mantel nicht half. Dasselbe gilt für jede künftige Abgabe: Ein Gesetzgeber, der auf das Vermögen zugreifen will, wird den Zugriff so ausgestalten, dass die Wahl der Rechtsform ihn nicht vereitelt. Er muss es sogar, denn eine Abgabe voller Schlupflöcher scheiterte schon am Gleichheitssatz. Wer also verspricht, eine bestimmte Struktur schütze vor dem Staat als solchem, verspricht etwas, das die Geschichte widerlegt und die Verfassungslogik ausschließt.

Die zweite Lehre ist die eigentlich beruhigende: Der Lastenausgleich hat die deutschen Unternehmen nicht zerstört. Die Hälfte des Vermögens klingt nach Enteignung. Gestreckt auf drei Jahrzehnte bedeutete sie grob anderthalb Prozent im Jahr, bemessen zudem an den vorsichtigen Einheitswerten jener Zeit, und die Geldentwertung der folgenden Jahre machte die festen Raten von Jahr zu Jahr leichter. Die Abgabe war aus den laufenden Erträgen zu leisten.

Familienunternehmen, die operativ erfolgreich waren, haben sie geschultert und sind durch die folgenden Jahrzehnte gewachsen. Was Vermögen – nicht nur - in jener Zeit wirklich gefährdete, war selten die Abgabe. Es waren ungeordnete Verhältnisse: zersplitterte Beteiligungen, ungeklärte Nachfolgen, Familien im Streit.

Die Gegenwart bestätigt die Lektion

Man könnte einwenden, 1952 sei lange her. Doch die Rechtslage der Gegenwart trägt dieselbe Handschrift. Die Vermögensteuer ist in Deutschland nicht abgeschafft; sie ruht. Das Bundesverfassungsgericht hat mit Beschluss vom 22. Juni 1995 die damaligen Bewertungsregeln für unvereinbar mit dem Gleichheitssatz erklärt, und seither wird die Steuer nicht mehr erhoben. Verfassungsrechtlich zulässig bliebe sie, mit gleichheitsgerechter Bewertung, auch heute. Und sie würde, wie ihre ruhende Fassung es vorsieht, alle unbeschränkt steuerpflichtigen Vermögensträger erfassen: natürliche Personen ebenso wie Stiftungen, Vereine und Gesellschaften. Zugleich hat dieselbe Rechtsprechung die Grenze gezogen: Außerhalb staatlicher Ausnahmelagen darf eine Vermögensbesteuerung regelmäßig nur auf die Erträge zugreifen, die das Vermögen erwarten lässt. Die Substanz selbst steht unter dem Schutz der Eigentumsgarantie.

Dasselbe Muster zeigt die wiederkehrende politische Diskussion um eine einmalige Vermögensabgabe, wie sie zuletzt im Umfeld der Pandemie-Kosten geführt wurde. Jeder ernsthafte Entwurf einer solchen Abgabe muss rechtsformneutral gebaut sein, weil er sonst an seiner eigenen Umgehbarkeit und am Gleichheitssatz scheiterte. Die Lektion von 1952 ist also keine historische Fußnote. Sie ist ein Konstruktionsprinzip jeder Abgabe, die je kommen könnte: Die Wahl des rechtlichen Instruments schützt nicht vor einem Zugriff auf das Vermögen als solches. Wer das Gegenteil behauptet, verkauft eine Hoffnung, keine Gestaltung.

Bleibt die Frage, wo diese Diskussion heute steht. Forderungen nach einer Vermögensabgabe oder einer wiederbelebten Vermögensteuer kehren seit Jahrzehnten wieder; sie kommen regelmäßig aus der parlamentarischen Opposition und haben dort bislang keine Mehrheit gefunden. Der wissenschaftliche Beirat des Bundesfinanzministeriums hat einer krisenbedingten Vermögensabgabe zuletzt mit deutlichen Worten eine Absage erteilt, und international haben die meisten Industrieländer ihre Vermögensteuern in den vergangenen Jahrzehnten abgeschafft. Diese Faktenlage ist der Maßstab, an dem sich jede alarmierte Schlagzeile prüfen lässt.

Zur Gegenwart gehört auch eine Richtigstellung. Im Netz kursiert seit einigen Jahren die Behauptung, eine Reform des Sozialrechts habe den Lastenausgleich zum Jahresbeginn 2024 stillschweigend reaktiviert; als Beleg wird ein Paragraf des neuen Sozialen Entschädigungsrechts angeführt. Die Lektüre des Gesetzes genügt, um die Behauptung zu entkräften: Die geänderten Vorschriften des Lastenausgleichsgesetzes regeln, welche Sozialleistung im Einzelfall vorgeht, und der angeführte Paragraf stellt bestimmte Taten den Gewalttaten gleich, um deren Opfer zu entschädigen. Eine Vermögensabgabe steht dort nicht, und sie ließe sich auf diesem Weg auch nicht einführen. Ein Zugriff auf das Vermögen verlangt ein eigenes Gesetz: öffentlich beraten, im Parlament beschlossen, am Grundgesetz messbar und vor Gerichten überprüfbar. Wer mit einem heimlichen Stichtag wirbt, beschreibt ein Verfahren, das es in einem Rechtsstaat so wenig gibt wie die Norm, auf die er sich beruft.

Ein Blick über die Grenze ordnet die Größenverhältnisse zusätzlich. Die Schweiz, eines der vermögensfreundlichsten Länder Europas, erhebt seit Jahrzehnten eine laufende Vermögenssteuer mit moderaten Sätzen im Promillebereich. Unternehmerfamilien leben dort gut damit, weil die Steuer planbar ist und der Rechtsrahmen verlässlich bleibt. Auch das gehört zur ehrlichen Einordnung: Eine Vermögensbesteuerung ist eine kalkulierbare Größe, sobald Erträge und Liquidität geordnet sind. Bedrohlich wird sie erst für Vermögen, deren Ordnung fehlt.

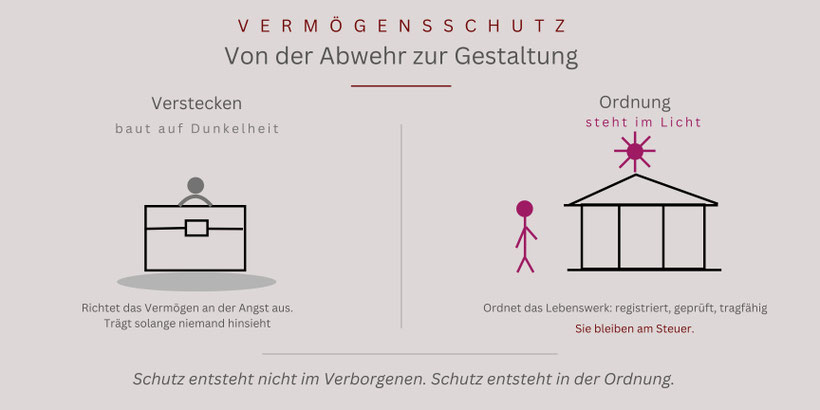

Der Denkfehler hinter dem Verstecken

Damit liegt der eigentliche Denkfehler offen. Das Versprechen des Versteckens beantwortet die falsche Frage. Es fragt: Wovor muss ich mein Vermögen in Sicherheit bringen? Und es richtet das gesamte Lebenswerk an dieser einen Furcht aus. Das Vermögen wird zum Fluchtobjekt. Jede Entscheidung steht im Zeichen der Abwehr, und die Struktur, die dabei entsteht, hat nur einen einzigen Zweck: nicht gefunden zu werden.

Eine solche Struktur trägt ihr Risiko in sich. Sie funktioniert genau so lange, wie niemand genau hinsieht. Steuerliche Transparenzregeln, Register und Auskunftspflichten sind in den vergangenen zwei Jahrzehnten stetig dichter geworden, international wie national. Eine Gestaltung, deren Schutzwirkung auf Nicht-Entdeckung beruht, ist deshalb keine Architektur. Dasselbe gilt für den überstürzten Wegzug ins Ausland: Das Steuerrecht kennt diesen Reflex und hat ihn mit der Wegzugsbesteuerung bepreist. Ein Wohnsitzwechsel kann Teil einer durchdachten Architektur sein; als Fluchtbewegung ist er regelmäßig die teuerste Form der Angst.

Die tragfähige Frage lautet anders. Nicht: Wovor verberge ich mein Vermögen? Sondern: Wofür ordne ich es? Das ist keine rhetorische Wendung, sondern ein Wechsel des gesamten Bezugsrahmens. Wer ordnet, baut auf das, was bleiben soll. Wer versteckt, baut auf das, was nicht geschehen darf.

Was strukturierter Schutz wirklich leistet

An dieser Stelle gewinnt der Begriff des Vermögensschutzes seine präzise Bedeutung zurück. Eine Familienstiftung schützt ein Lebenswerk tatsächlich, aber sie schützt es auf vier anderen Ebenen, und jede davon lässt sich genau benennen.

Die erste Ebene ist der Schutz der Zweckbindung. Das Vermögen der Stiftung dient dem Zweck, den der Stifter gesetzt hat, und dieser Zweck bleibt maßgeblich über seine Lebenszeit hinaus. In der deutschen Familienstiftung wacht darüber die Satzung, deren Auslegung am niedergelegten Stifterwillen Maß nimmt; in der liechtensteinischen Stiftung ist der Stifterwille die Grundlage, an der sich jede spätere Entscheidung der Organe ausrichtet. Niemand kann das Vermögen später einem anderen Zweck zuführen, weil es gerade niemandem mehr persönlich gehört.

Die zweite Ebene ist der Schutz vor Zersplitterung. Das Stiftungsvermögen kennt keine Gesellschafter, die ihre Anteile verkaufen, verpfänden oder in eine Scheidung einbringen könnten, und keine Erbengemeinschaft, die es auseinanderdividiert. Ansprüche weichender Angehöriger bestehen nach den Regeln des Pflichtteilsrechts fort, verlieren aber nach den gesetzlichen Fristen schrittweise an Gewicht. Was über Generationen sonst in immer kleinere Teile zerfällt, bleibt als Ganzes beieinander.

Die dritte Ebene ist der Schutz vor den Gläubigern des Stifters. Nach der Übertragung gehört das Vermögen der Stiftung. Die Anfechtungsrechte, die das Gesetz den Gläubigern einräumt, sind zeitlich befristet; nach Ablauf dieser Fristen ist das Stiftungsvermögen dem Zugriff der persönlichen Gläubiger entzogen.

Die vierte Ebene ist der Schutz der Substanz. Das Grundstockvermögen einer deutschen Stiftung ist seinem Bestand nach zu erhalten; ausgeschüttet wird aus den Erträgen. Die Stiftung ist damit strukturell auf das angelegt, was ein Lebenswerk braucht: dass die Quelle bestehen bleibt, während ihre Früchte der Familie dienen.

Diese vier Ebenen haben eine gemeinsame Eigenschaft, und sie ist der Kern der ganzen Überlegung: Sie wirken im Licht. Eine Stiftung ist anerkannt, registriert und beaufsichtigt. Sie zahlt ihre Steuern, in Deutschland einschließlich der Erbersatzsteuer, die der Gesetzgeber für Familienstiftungen in Generationenabständen vorgesehen hat, planbar und kalkulierbar. Ihre Schutzwirkung hängt an keiner Verborgenheit. Man kann sie prüfen, durchleuchten und vor Gericht stellen, und gerade deshalb trägt sie generationenübergreifend. Ehrlicherweise gehört dazu auch der umgekehrte Satz: Vor einer künftigen Abgabe, die das Vermögen als solches erfasst, schützt auch die Stiftung nicht. Das muss sie auch nicht. Ihre Aufgabe ist nicht, den Staat auszumanövrieren. Ihre Aufgabe ist, das Lebenswerk durch alles hindurchzutragen, was kommt, Abgaben eingeschlossen.

Die ehrliche Rangfolge der Risiken

Es lohnt, die Sorge vor dem Staatszugriff einmal neben die anderen Risiken zu legen, denen ein Lebenswerk über Generationen tatsächlich begegnet. Die Erfahrung aus der Begleitung von Unternehmerfamilien und die Forschung über Familienunternehmen zeichnen dasselbe Bild: Was große Vermögen über die Zeit gefährdet, sind weit überwiegend innere Vorgänge. Beteiligungen zersplittern sich über Erbgänge in handlungsunfähige Bruchteile. Nachfolgen bleiben ungeklärt, bis der Zufall sie regelt. Familien zerstreiten sich über Fragen, die nie geordnet wurden, und der Streit kostet mehr als jede Abgabe. Gemessen daran ist der staatliche Zugriff ein seltenes Ereignis, das geordnete Vermögen historisch getragen haben.

Diese Rangfolge hat eine praktische Konsequenz. Die Energie, die in das Verbergen fließt, fehlt an der Stelle, an der das Risiko wirklich liegt. Wer seine Gestaltungskraft auf den unwahrscheinlichsten Gegner richtet, lässt die wahrscheinlichsten ungeordnet zurück. Die Architektur dreht dieses Verhältnis um: Sie ordnet zuerst das, was erfahrungsgemäß zerfällt, und gewinnt dabei nebenbei jene Tragfähigkeit, die auch einen staatlichen Zugriff aushält. Der Schutz vor dem Seltenen ist die Frucht der Ordnung des Häufigen, nicht ihr Ersatz.

Der Beweis steht seit 1987 im Markt

Dass diese Ordnung trägt, ist keine Theorie. Reinhold Würth hat seine Familienstiftungen 1987 errichtet, offen, geordnet und für jedermann sichtbar. Seither sind drei große verfassungsgerichtliche Reformwellen durch das deutsche Erbschaftsteuerrecht gegangen, 1995, 2006 und 2014, und jede hat die Regeln verändert, nach denen Vermögensübergänge besteuert werden. Die Würth-Architektur hat alle drei getragen. Im Jahr 2017 zahlte die Stiftungsgruppe die fällige Erbersatzsteuer von rund einer Milliarde Euro: angekündigt, geplant, aus der Kraft des Unternehmens. Es war kein Schaden, der das Lebenswerk traf. Es war eine Rechnung, die eine geordnete Architektur beglich, ohne zu wanken. Zum 1. Januar 2025 hat die Familie den Generationenwechsel in der Führung vollzogen, im Rahmen derselben Ordnung, die der Stifter vier Jahrzehnte zuvor gebaut hatte.

Das ist der Unterschied in einem einzigen Lebenslauf: Eine Architektur, die nichts zu verbergen hat, kann besichtigt, besteuert und reformiert werden und besteht fort. Und ihr Stifter blieb über all die Jahrzehnte das, was er sein wollte: die treibende Kraft seines Lebenswerks. Das Eigentum ging auf die Stiftungen über. Die Steuerung blieb bei ihm. Souveränität ist kein Verzicht, sie ist die Form, in der gestaltende Verantwortung weiterwirkt.

Schutz, der gestaltet statt abwehrt

Bleibt die Ausgangssorge. Sie verschwindet nicht, und sie soll auch nicht verschwinden, denn in ihr steckt etwas Richtiges: das Wissen, dass lange Zeiträume Überraschungen bereithalten. Nur die Schlussfolgerung verdient eine Korrektur. Gegen das, was sich nicht vorhersehen lässt, hilft keine Verborgenheit, sondern Tragfähigkeit. Ein Lebenswerk übersteht Reformen, Krisen und auch staatliche Zugriffe nicht deshalb, weil niemand es findet, sondern deshalb, weil seine Ordnung stark genug ist, sie zu tragen: weil die Beteiligungen beieinanderbleiben, die Nachfolge geklärt ist, die Familie ihren Frieden hat und die Erträge die Lasten tragen können.

Genau dafür gestalten wir Familienstiftungen: als Architektur, die generationenübergreifende Fortführung, Vermögensschutz und Familienfrieden in einem Bauwerk verbindet, rechtssicher, transparent und auf der Eigentümerebene gedacht. Am Anfang steht dabei fast immer das Bedürfnis nach Sicherheit, und es ist der richtige Ausgangspunkt. Der Weg führt von dort zu etwas Tragfähigerem: zu einer Ordnung, der man vertrauen kann, weil sie im Licht gebaut ist und sich bewährt hat.

Wenn Sie Ihr unternehmerisches Lebenswerk auf diese Weise ordnen möchten, beginnt der Weg mit einem Auftakt zur Zukunftsgestaltung: einem Gespräch, in dem wir gemeinsam klären, welches Zielbild Sie für Ihre Familie und Ihr Unternehmen tragen, bevor über eine einzige Struktur gesprochen wird.