VON THORSTEN KLINKNER

Die Familienstiftung hat in Deutschland in den letzten Jahren für die Bereiche Unternehmens- und Vermögensnachfolge erheblich an Bedeutung gewonnen. Dies liegt insbesondere daran, dass sich viele Motive eines Stifters bzw. einer Stifterfamilie in der dauerhaft angelegten Struktur einer Familienstiftung verwirklichen lassen. Dies gilt insbesondere auch für Immobilien, die in unterschiedlichen Strukturen (Privatvermögen, Personen- oder Kapitalgesellschaft) verwaltet werden können. In einer vierteiligen Stifterbriefreihe legen wir einen besonderen Schwerpunkt auf Immobilien-Familienstiftungen und beginnen mit den Zielen, Motiven und ersten strategischen Ansätzen und Strukturierungsmöglichkeiten in der Familienstiftung. In den nachfolgenden Stifterbriefen dieser Reihe werden die Schwerpunkte auf die Vermögensüberführung, die Besteuerung in der Nutzungs- und Beendigungsphase, und den Einsatz einer Familienstiftung in Liechtenstein für die Immobiliennachfolge gesetzt.

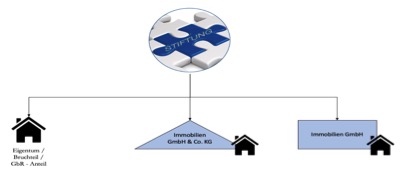

Ausgangssituationen in der Immobiliennachfolge

Immobilienvermögen kann und wird in unterschiedlichen rechtlichen Strukturen gehalten und verwaltet. Neben den klassischen Eigentums- und Miteigentumsverhältnissen (insbesondere für Eigenheime und einzelne Vermietungsobjekte) werden sehr häufig auch vermögensverwaltende Personen- und Kapitalgesellschaften genutzt, um unterschiedliche rechtliche und steuerliche Vorteile zu erreichen. Regelmäßig anzutreffen sind hier die Rechtsformen der GbR, der GmbH und der GmbH & Co. KG.

Unabhängig von der Rechtsform des Immobilieneigentümers unterliegt das Immobilienvermögen in der Praxis unterschiedlichen Risiken. Neben steuerlichen Gefahren von Gesetzesverschärfungen (z.B. die anhaltende Diskussion über eine Vermögenssteuer bzw. einmalige Vermögensabgabe) und nicht steueroptimierten Verwaltungs- und Übertragungsstrukturen sind tatsächliche und rechtliche Veränderungen in der Inhaberfamilie zu beachten. So drohen in Erb- und Scheidungsfällen aufgrund der schlechten Teilbarkeit eine Zersplitterung und teilweise auch Liquidierung des Immobilienvermögens. Dasselbe droht bei Pflichtteilsansprüchen von Erben. In Erbfällen führen auch die Themen der Verteilungsgerechtigkeit und Erwerbe von minderjährigen Erben zu regelmäßigen Herausforderungen. Ist dann jeweils keine steueroptimierte Übertragungsstruktur vorhanden oder haben sich aufgrund fehlender frühzeitiger Nachfolgeübertragungen hohe Immobilienwerte gebildet, führt auch eine drohende hohe Ertrags- oder Erbschaftsteuerbelastung zu zusätzlichen Störfeldern.

Das Prinzip der Familienstiftung

Die Stiftung ist eine mit eigener Rechtspersönlichkeit ausgestattete Organisation (Zweckvermögen). Die rechtsfähige Stiftung ist nicht mitgliedschaftlich organisiert. Stiftungen haben keine Anteilsinhaber, Gesellschafter oder Mitglieder, die am Vermögen beteiligt sind. Die Stiftung ist vielmehr ein verselbständigtes Zweckvermögen, das „sich selbst gehört“. Mitglieder einer Stifterfamilie sind nicht Gesellschafter einer Familienholding, sondern Begünstigte

(= Destinatäre) der Stiftung. Die „Weitergabe“ der Destinatärs-Stellung (z.B. Nachfolge oder sonstige Verfügung) erfolgt nicht in der privaten Erbfolge, sondern ergibt sich rein aus der Satzung. Die Stiftung kann auch rein gemeinnützigen Zwecken dienen. Mit den von der Stiftung erzielten Erträgen müssen die Stiftungszwecke erfüllt werden. Im Fall der Familienstiftung ist es die Versorgung der Familie. Die Mitwirkung der Mitglieder einer Stifterfamilie in den Organen wird in der Satzung der Stiftung ausgestaltet. Wahlweise kann hier eine aktive oder passive Teilhabe an der Stiftungsorganisation erfolgen.

Die Familienstiftung als strategischer Ansatz

Die Immobilienverwaltung durch eine Familienstiftung kann Bestandsrisiken für das Immobilienvermögen beseitigen bzw. vermindern. Der wesentliche Punkt ist dabei die dauerhafte (im Grundsatz auf Ewigkeit angelegte) Eigentümereigenschaft der Familienstiftung. Die Immobilien als Stiftungsvermögen werden unabhängig von Einzelpersonen der Familie gehalten und verwaltet, wodurch ein effektiver Schutz vor negativen Störeinflüssen aus der privaten Sphäre der Familie entsteht. Durch die fehlende Gesellschafterstellung und die Eigenständigkeit der Stiftung entsteht eine besondere, dauerhafte und effektive Asset Protection, und Sicherung des Stiftungs- bzw. Familienunternehmenvermögens (geschützter Vermögensbereich).

Durch die Familienstiftung entfallen auf privater und betrieblicher Ebene:

- Eheverträge und Güterstandsklauseln

- Finanzielle Gefahren durch Pflichtteilsansprüche

- Haftungsgefahren durch private Gläubiger

- Gesellschaftsrechtliche Verfügungsbeschränkungen

- Nachfolge- und Abfindungsregelungen in Gesellschaftsverträgen

- Erbengemeinschaften

- Erbstreitigkeiten und aufwendige Testamente

- Unkontrollierte Erbfolgen bei plötzlichen Todesfällen

Strukturierungsansatz für Immobilien in einer Familienstiftung

Stiftungen können in fast alle Vermögensklassen investieren und diese verwalten. Immobilien sind grundsätzlich eine für Stiftungen geeignete Asset-Klasse, da sie eine kapitalerhaltende Anlage des Stiftungsvermögens zur Sicherung der nachhaltigen Erfüllung des Stiftungszwecks ermöglichen. Investitionen in Immobilienvermögen können unmittelbar (Eigentum) oder mittelbar (Gesellschaftsbeteiligungen) erfolgen. Die Familienstiftung kann selbst Bankdarlehen aufnehmen und die Immobilie als Sicherheit verwenden. Im Verhältnis zum Stifter sind diverse fremdübliche Rechtsbeziehungen (Schenkung, Kauf, Darlehen, Anstellungsvertrag) möglich. Die Stiftung kann also einerseits Bestandsimmobilien vom Stifter unentgeltlich oder entgeltlich erwerben und andererseits Neuinvestitionen von Dritten erwerben. Die Stiftung kann auch selbst oder über Gesellschaftsbeteiligungen Immobilienvorhaben projektieren, bebauen und veräußern.