Wann löst der Wegzug aus Deutschland in die Schweiz Wegzugsbesteuerung aus – und was muss auf der Eigentümerebene vorher geklärt sein?

Wann Webzugsbesteuerung überhaupt zum Thema wird

Die Wegzugsbesteuerung ist eine Konsequenz aus der Systemlogik des deutschen Steuerrechts. Wer Deutschland als steuerlichen Anknüpfungspunkt verlässt, löst damit eine Prüfung aus, ob im Inland entstandene Wertsteigerungen künftig nicht mehr erreichbar wären. Das betrifft nicht „Reichtum“ als Kategorie, sondern die Frage, ob stille Reserven in Beteiligungen durch den Wegzug aus dem Zugriff geraten können.

Praktisch relevant wird das typischerweise bei Anteilen an Kapitalgesellschaften. Häufig geht es um eine GmbH, eine Holding oder eine vergleichbare Struktur, in der sich unternehmerische Wertentwicklung über Jahre aufgebaut hat. Ob die Wegzugsbesteuerung greift, hängt an gesetzlichen Voraussetzungen und Schwellenwerten. Entscheidend ist daher weniger ein Bauchgefühl zur eigenen Vermögenslage als die konkrete Beteiligungsrealität.

Auslöser ist zudem nicht die Symbolik eines Umzugstags, sondern der steuerlich maßgebliche Wechsel der Ansässigkeit. Behörden prüfen die tatsächliche Verlagerung des Lebensmittelpunkts. Eine in Deutschland weiter nutzbare Wohnung, regelmäßige Aufenthalte oder eine faktische Rückbindung an Deutschland können die Einordnung beeinflussen. Wer hier nur mit Formalien plant, schafft sich später Erklärungsaufwand

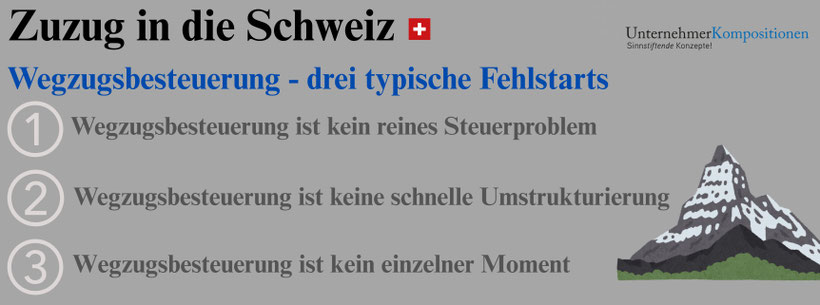

Warum viele Unternehmer an der falschen Stelle beginnen

Die Wegzugsbesteuerung wirkt zunächst wie eine Kostenfrage. Dadurch rückt die Diskussion schnell in einen engen, rein steuerlichen Rahmen. Das führt zu drei typischen Fehlstarts.

Erstens wird die Wegzugsbesteuerung als isoliertes Steuerproblem behandelt. Tatsächlich berührt sie die Statik des Eigentums. Sie zwingt zur Antwort, wem die Anteile in welcher Form zugeordnet sind, welche Rechte daran hängen, wie Verantwortung organisiert ist und welche Rolle die Beteiligung im Gesamtgefüge von Familie, Unternehmen und Vermögen spielt. Wer sich zu früh auf eine reine Belastungsvermeidung fokussiert, trifft oft Strukturentscheidungen, die später Governance-Spannungen erzeugen.

Zweitens folgt daraus häufig der Reflex, die Struktur „schnell umzubauen“, damit das Thema erledigt ist. Strukturänderungen ohne Zielbild bleiben kurzfristig plausibel und werden langfristig teuer, weil sie Auswirkungen auf Nachfolge, Ausschüttungen, Stimmrechtsausübung und Erwartungsmanagement in der Familie haben. Es geht dabei selten um juristische Fehler. Es geht darum, dass sich eine heute hilfreiche Lösung in ein System einschreibt, das morgen andere Lasten trägt als geplant.

Drittens wird der Wegzug als einzelner Moment behandelt. In der Praxis entsteht ein Übergang mit Vor- und Nachlauf. In diesem Übergang entscheidet sich, ob Ordnung trägt oder ob nachträglich repariert werden muss. Die Wegzugsbesteuerung ist dabei meist ein Anlass, an dem sichtbar wird, wie belastbar die Eigentümerordnung bereits ist.

Zielbild vor Struktur: Was auf der Eigentümerebene zuerst geklärt sein muss

Bevor über Gestaltungen gesprochen wird, braucht es Klarheit über das, was das Lebenswerk über Zeit tragen soll. Diese Klärung ist einfacher zu formulieren als umzusetzen. Genau deshalb gehört sie an den Anfang.

Erstens steht die Frage, was über Generationen hinweg tragfähig bleiben soll. Fortführung in Familienhand, unternehmerische Unabhängigkeit, Versorgung ohne Mitsteuerung oder eine spätere Öffnung für externe Lösungen führen zu unterschiedlichen Eigentümerarchitekturen. Fehlt diese Zielentscheidung, wird jede Maßnahme zu einer Stellvertretungshandlung. Man handelt, ohne zu wissen, welche Lasten, Rollen und Konflikte das System später aufnehmen muss.

Zweitens muss die Rolle von Eigentum und die Rolle von Führung sauber getrennt werden. Unternehmerische Beteiligung ist mehr als Vermögen. Sie definiert Entscheidungsräume. In Übergängen wird diese Unterscheidung zur Bedingung für Handlungsfähigkeit. Operative Führung folgt Kompetenz, Geschwindigkeit und Verantwortungszuweisung im Unternehmen. Eigentum folgt Regeln, Kontrolle, Besetzung von Rollen und langfristiger Bindung. Familie folgt Beziehung, Würde, Zugehörigkeit und Konfliktfähigkeit. Sobald diese Ebenen vermischt werden, verlagert sich die Belastung in das Unternehmen. Der Grund liegt nicht in der Schweiz oder in der Komplexität des Steuerrechts, sondern in einer Eigentümerarchitektur, die die Ebenen nicht sauber trennt.

Drittens entscheidet sich Tragfähigkeit häufig an der Frage, wie Gerechtigkeit hergestellt wird. Viele Systeme scheitern nicht an Steuern, sondern an enttäuschten Erwartungen. Gleichverteilung klingt zunächst sauber, sie überdeckt jedoch oft Unterschiede in Last, Verantwortung und Beitrag. Prozessgerechtigkeit setzt an anderer Stelle an. Sie sorgt dafür, dass Regeln nachvollziehbar entstehen, rollenbezogen begründet sind und anpassbar bleiben, ohne das System zu destabilisieren. Erst auf dieser Grundlage kann eine Struktur Übergänge aushalten.

Warum der Wegzug eine Governance-Frage ist

Die Wegzugsbesteuerung erzeugt verständlicherweise den Impuls, Eigentum vorab umzustellen. Dieser Impuls ist nachvollziehbar. Er bleibt riskant, wenn Governance nicht mitgeplant wird. Denn in einem Wegzug verändert sich nicht nur die Steueransässigkeit, sondern auch die Möglichkeit des Eigentümers, im Alltag einzugreifen, zu vermitteln und Konflikte zu moderieren. Damit verschiebt sich die Frage von „Wie senke ich eine Belastung?“ zu „Welche Ordnung bleibt stabil, wenn Distanz entsteht?“.

Eine tragfähige Eigentümerarchitektur beantwortet daher vorab, wer künftig über zentrale Eigentümerfragen entscheidet. Sie klärt, welche Informationsrechte bestehen und wo bewusst Grenzen gesetzt werden. Sie definiert Schwellenwerte, bei denen Entscheidungen in ein Verfahren überführt werden. Sie legt fest, in welchem Raum Konflikte bearbeitet werden, damit sie nicht in die operative Steuerung wandern. Fehlen diese Festlegungen, braucht jede Gestaltung laufende Interpretation. Interpretation erzeugt Unruhe und bindet Aufmerksamkeit, die im Unternehmen an anderer Stelle benötigt wird.

Lesen Sie auch unsere Artikel zur Schweiz. Dort finden Sie Informationen zu den folgenden Themen:

- Einbürgerung in die Schweiz

- Immobilienkauf in der Schweiz

- Wie Eigentum in der Schweiz gedacht wird.

Die strategische Rolle der Schweiz im Gesamtkonzept

Die Schweiz ist in diesem Zusammenhang weder Abkürzung noch automatische Lösung. Sie kann ein Wohnsitzstaat innerhalb eines Gesamtkonzepts sein. Ob diese Entscheidung trägt, hängt davon ab, ob die persönliche Ansässigkeit konsistent gelebt wird, ob die Eigentümerordnung unabhängig von der Person funktioniert, ob die Unternehmensführung sauber abgegrenzt bleibt und ob der Übergang bewusst geführt wird. Der Wohnsitz ist ein Baustein. Die Statik entsteht auf der Eigentümerebene.

Was ohne vorgelagerte Ordnung häufig geschieht

Ohne vorgelagerte Eigentümerordnung wird ein Wegzug oft zu einer Abfolge von Einzelmaßnahmen. Fristen geben den Takt vor. Steuerliche Effekte werden zur Leitplanke, während Verantwortung nicht institutionell verankert wird. Konstruktionen geraten später in Konflikt mit familiären Erwartungen, weil diese Erwartungen in der Struktur nicht vorgesehen sind. Das Ergebnis ist selten ein spektakulärer Fehler. Häufig entsteht ein System, das nur stabil bleibt, solange der Eigentümer fortlaufend korrigiert.

Der sinnvolle Einstiegspunkt vor jeder Strukturentscheidung

Vor jeder Diskussion über Wegzugsbesteuerung und Gestaltungsvarianten braucht es einen Ordnungsraum, in dem Zielbild und Eigentümerlogik entstehen. Dabei klärt sich, was Versorgung bedeutet, was Beteiligung bedeutet und wo Führung verortet ist. Es klärt sich, welche Rolle das Unternehmen im Familienleben haben soll und welche nicht. Es klärt sich, welche Entscheidungen schnell bleiben müssen und welche bewusst Zeit benötigen, weil sie in Beziehungen wirken. Erst dann wird aus Steuertechnik ein Baustein einer tragfähigen Eigentümerarchitektur.

Weitere FAQ zum Zuzug in die Schweiz

Ihre Meinung ist uns wichtig:

Haben Sie eine Frage zu dieser Frage?

Haben Sie thematische Anregungen für uns?

Haben Sie eine Frage zum Zuzug in die Schweiz, die nicht beantwortet wurde?

Melden Sie sich doch bei uns, dann treten wir gerne mit Ihnen in Kontakt und nehmen Ihre Anregung auf.

Sie haben weitere Fragen, wie Sie Ihr Lebenswerk absichern können?

Melden Sie sich gerne bei uns - entweder über ein Erstgespräch mit der Mandantenbetreuung, oder Sie schreiben uns eine E-Mail.

Schauen Sie auch in unserer Rubrik Infothek, dort finden Sie unsere Artikel zur Familienstiftung. Unsere Artikel zur Schweiz sind hier zu zu finden und unsere Beiträge zu Liechtenstein finden Sie hier.

Thorsten Klinkner

Thorsten Klinkner arbeitet auf der Eigentümerebene. Dort, wo Entscheidungen nicht mehr korrigierbar sind, sondern dauerhaft wirken.

Er sichert unternehmerische Lebenswerke in 2 Jahren durch eine tragfähige Eigentümerarchitektur.