Was bedeutet „Zuzug in die Schweiz“ steuerlich wirklich – und warum ist die eigentliche Frage die Stabilität der Eigentümerordnung?

Was sich beim Zuzug steuerlich tatsächlich verändert

Wenn ein Unternehmer mit Wohnsitz in Deutschland und einem deutschen Unternehmen in die Schweiz zieht, verschiebt sich steuerlich vor allem der persönliche Anknüpfungspunkt. Es geht darum, welcher Staat Sie als Person umfassend besteuern darf. Aus deutscher Sicht bleibt die Grundlogik klar: Wer in Deutschland einen Wohnsitz oder den gewöhnlichen Aufenthalt hat, ist unbeschränkt einkommensteuerpflichtig, und Deutschland erfasst grundsätzlich das Welteinkommen. Wer weder Wohnsitz noch gewöhnlichen Aufenthalt in Deutschland hat, fällt regelmäßig aus der unbeschränkten Steuerpflicht heraus; dann rücken die beschränkte Steuerpflicht und bestimmte Inlandseinkünfte in den Vordergrund.

Zwischen Deutschland und der Schweiz wirkt zusätzlich das Doppelbesteuerungsabkommen, das Besteuerungsrechte zwischen den Staaten verteilt. Es setzt jedoch nicht an die Stelle der vorgelagerten Frage, ob Deutschland Sie weiterhin als unbeschränkt steuerpflichtig behandelt. Entscheidend bleibt die tatsächliche Lebensgestaltung, denn genau diese wird steuerlich geprüft.

Warum viele Zuzüge in falscher Logik geplant werden

Viele Planungen beginnen mit einer naheliegenden, aber riskanten Abkürzung. Der Zuzug wird als steuerliches Projekt behandelt, und die Ordnungsfrage tritt in den Hintergrund. Dabei zeigen sich häufig drei Verkürzungen.

Erstens wird unterstellt, dass ein Wohnsitz in der Schweiz automatisch das Ende der deutschen Besteuerung bedeutet. Das trifft nur zu, wenn Deutschland tatsächlich keinen Wohnsitz und keinen gewöhnlichen Aufenthalt mehr annimmt. Wer den Lebensmittelpunkt verlagert und zugleich in Deutschland weiterhin eine nutzbare Wohnung vorhält oder Präsenzmuster beibehält, kann unbeschränkt steuerpflichtig bleiben, einschließlich Welteinkommen.

Zweitens wird die Steuer zum Ziel erklärt. Steuerfolgen ergeben sich aus der Struktur, ersetzen aber keine tragfähige Struktur. Wer die steuerliche Wirkung zur Leitfrage macht, baut oft eine Konstruktion, die formal zwar tragfähig wirkt, aber mit der Zeit an Reibung gewinnt, weil sie die Eigentümerordnung nicht klärt.

Drittens wird Ansässigkeit als Formalie gelesen. Ansässigkeit ist aber gelebte Realität bei einem Zuzug in die Schweiz. Doppelbesteuerungsabkommen kennen Konstellationen, in denen Deutschland in einem Übergangszeitraum weiterhin Zugriffsmöglichkeiten behält. Wer diesen Übergang nicht einplant, erlebt die Umsetzung später als aufwändige Abfolge von Nachweisen, Fristen und Abstimmungen.

Was ein Unternehmer klären muss: Zielbild vor Struktur

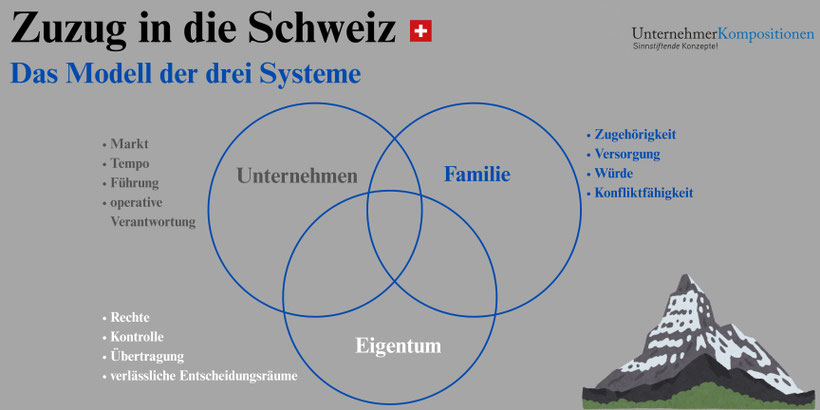

Für Unternehmer hat ein Zuzug selten eine rein private Bedeutung. Er verändert die Statik von drei Systemen, die getrennt gedacht werden müssen. In der Familie stehen Zugehörigkeit, Versorgung, Würde und Konfliktfähigkeit im Vordergrund. Im Unternehmen zählen Markt, Tempo, Führung und operative Verantwortung. Im Eigentum geht es um Rechte, Kontrolle, Übertragung und verlässliche Entscheidungsräume.

Wo diese Systeme vermischt werden, wird das Unternehmen zum Ort familiärer Aushandlung, und die Familie wird zum Ort operativer Bewertung. Daraus entsteht Unruhe, die sich fachlich kaum „wegberaten“ lässt, weil sie aus fehlender Ordnung entsteht.

Die leitende Frage lautet daher weniger „Wie gelingt der Zuzug steuerlich optimal?“, sondern „Was soll nach dem Zuzug stabil bleiben?“. Stabilität auf der Eigentümerebene bedeutet, dass Entscheidungen auch bei räumlicher Distanz möglich bleiben. Konflikte erhalten einen Prozess, statt in die operative Steuerung einzudringen. Eigentum bleibt geordnet, auch wenn Beziehungen sich verändern.

Wer baut, ohne diesen Ordnungsraum zu schaffen, verschiebt die zentrale Arbeit. Dann werden Maßnahmen anlassbezogen gesetzt, während die Statik ungeklärt bleibt.

Warum die Übergangszeit oft entscheidender ist als der Umzugstag

Viele unterschätzen, dass ein Zuzug nicht nur einen Zustand ändert, sondern einen Übergang erzeugt. Gerade in diesem Übergang liegt das Risiko, weil sich rechtliche, steuerliche und persönliche Linien überlagern. Doppelbesteuerungsabkommen können Konstellationen enthalten, in denen Deutschland für eine bestimmte Zeit nach dem Wegzug zusätzliche Zugriffsmöglichkeiten behält. Dieser Zeitraum lässt sich nicht durch gute Absichten verkürzen; er muss in der Ordnung mitgeführt werden.

Zentral bleibt die Systemfrage nach Wohnsitz und gewöhnlichem Aufenthalt. Wenn beides in Deutschland tatsächlich beendet ist, endet die unbeschränkte Steuerpflicht im Inland regelmäßig, und es verbleiben typische Anknüpfungen der beschränkten Steuerpflicht. Bleibt dagegen Wohnsitz oder gewöhnlicher Aufenthalt bestehen, kann Deutschland weiterhin das Welteinkommen erfassen. Diese Klarheit ist keine Pedanterie. Sie gehört zur Eigentümerarchitektur, weil sie bestimmt, ob Übergänge handhabbar bleiben oder im Nachhinein konfliktträchtig werden.

Lesen Sie auch unsere Artikel zur Schweiz. Dort finden Sie Informationen zu den folgenden Themen:

- Einbürgerung in die Schweiz

- Immobilienkauf in der Schweiz

- Wie Eigentum in der Schweiz gedacht wird.

Was ohne vorgelagerten Ordnungsraum häufig geschieht

Ohne klare Eigentümerordnung wird der Zuzug schnell reaktiv. Entscheidungen orientieren sich an Fristen, nicht am Zielbild. Einzelfragen werden gelöst, während die Statik ungeklärt bleibt. Das Unternehmen gerät in dauerhafte Erklärungsbereitschaft, weil Eigentum und Familie ihre Erwartungen in den operativen Raum tragen. Ein Wegzug lässt sich vorausschauend planen und strukturieren. Auf Eigentümerebene bedeutet das, dass Ordnung vor Einzelmaßnahmen steht.

Der richtige Einstiegspunkt für Unternehmer

Wer „Zuzug in die Schweiz“ sucht, erwartet oft eine Checkliste. Für Unternehmer wird eine Checkliste erst dann hilfreich, wenn der Ordnungsraum steht. Ein tragfähiges Vorgehen beginnt mit einem Zielbild für Familie, Eigentum und Unternehmen. Es braucht klare Entscheidungsräume und Zuständigkeiten, eine bewusst gestaltete Übergangslogik zwischen Deutschland und der Schweiz sowie Verfahren, die als fair und legitimiert akzeptiert werden, statt situativ neu verhandelt zu werden.

Tragfähige Lösungen entstehen weniger aus der Standortfrage heraus als aus Klarheit auf der Eigentümerebene, weil diese Klarheit festlegt, was getragen werden soll und wie das System unter Belastung entscheidet.

Weitere FAQ zum Zuzug in die Schweiz

Ihre Meinung ist uns wichtig:

Haben Sie eine Frage zu dieser Frage?

Haben Sie thematische Anregungen für uns?

Haben Sie eine Frage zum Zuzug in die Schweiz, die nicht beantwortet wurde?

Melden Sie sich doch bei uns, dann treten wir gerne mit Ihnen in Kontakt und nehmen Ihre Anregung auf.

Sie haben weitere Fragen, wie Sie Ihr Lebenswerk absichern können?

Melden Sie sich gerne bei uns - entweder über ein Erstgespräch mit der Mandantenbetreuung, oder Sie schreiben uns eine E-Mail.

Schauen Sie auch in unserer Rubrik Infothek, dort finden Sie unsere Artikel zur Familienstiftung. Unsere Artikel zur Schweiz sind hier zu zu finden und unsere Beiträge zu Liechtenstein finden Sie hier.

Thorsten Klinkner

Thorsten Klinkner arbeitet auf der Eigentümerebene. Dort, wo Entscheidungen nicht mehr korrigierbar sind, sondern dauerhaft wirken.

Er sichert unternehmerische Lebenswerke in 2 Jahren durch eine tragfähige Eigentümerarchitektur.