Erbschaftssteuer und Stiftung

Steuerklassenprivileg - Besteuerung der Erstausstattung einer Familienstiftung

Wenn die Erstausstattung der Familienstiftung zu ihrer Errichtung durch den Stifter zu Lebzeiten unentgeltlich übertragen wird, wird dieser Vorgang steuerlich als Schenkung unter Lebenden eingeordnet. Diese unterliegt grundsätzlich den Regelungen des Erbschaftsteuer- und Schenkungssteuergesetzes (ErbStG). Das gilt ebenfalls bei der Stiftungserrichtung von Todes wegen. Die Steuer entsteht im Zeitpunkt der Ausführung der Zuwendung, mit anderen Worten also mit Übertragung des Stiftungsvermögens.

Wie die Besteuerung in der Praxis aussieht, machen wir an einem kurzen Beispiel fest:

Sie besitzen ein erhebliches Vermögen und möchten eine Familienstiftung errichten. Ein Teil dieses Vermögens, in diesem Beispiel 610.000€, soll im Zeitpunkt der Errichtung an diese Familienstiftung übertragen werden und die Erbschafts-/Schenkungssteuer kann nicht vermieden werden – mehr zur Steuergestaltung an späterer Stelle. Der Weg zur Stiftung sollte nun vorrangig darin bestehen, Ihre persönlichen und familiären Ziele zu identifizieren. Im Anschluss daran werden vor der Umsetzung die steuerlichen Transaktionen und Auswirkungen beleuchtet.

Das ErbStG kennt für die Übertragung von Vermögenswerten drei verschiedene Steuerklassen und damit korrespondierend unterschiedlich hohe Freibeträge und Steuersätze. Für die Einordnung kommt es im Grundsatz darauf an, wer Erwerber ist. Für die Bestimmung der Steuerbelastung ist das verwandtschaftliche Verhältnis des Übertragenden zum Erwerber entscheidend.

Das Beispiel ist zur Übersicht in der folgenden Tabelle dargestellt:

Das Steuerklassenprivileg

Die Familienstiftung kann als juristische Person naturgemäß nicht mit dem Stifter oder den Familienangehörigen (den Destinatären) verwandt sein. Daher wäre eigentlich die unattraktivste Steuerklasse III anzuwenden. An genau dieser Stelle setzt das Steuerklassenprivileg für Familienstiftungen an. Bewertungsstichtag ist allerdings nicht bereits die Anerkennung der Stiftung, sondern zum Beispiel jeweils der Tag der notariellen Beurkundung der dinglichen Abtretung von GmbH-Anteilen oder auch das Datum der Auflassung und Beantragung der Änderung des Grundbuchs bei Grundstücken.

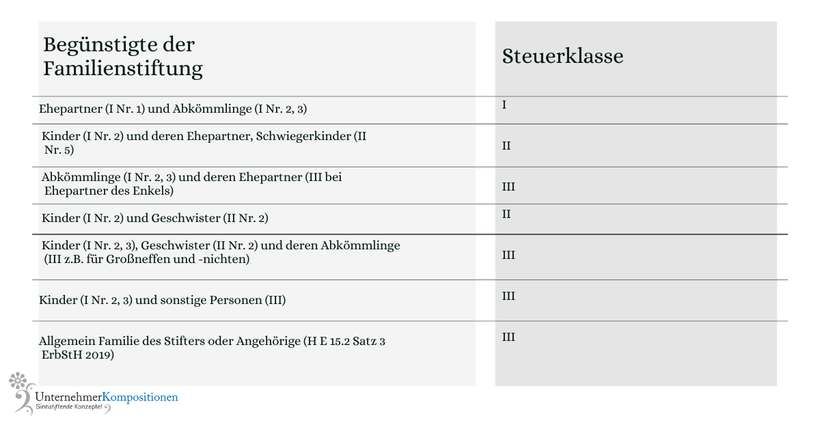

Als Steuerklasse für die Berechnung der Steuerschuld anlässlich der Errichtung einer Familienstiftung wird aufgrund des Privilegs das Verwandtschaftsverhältnis zwischen Erblasser oder Schenker (dem Stifter) und dem sog. „entferntest Berechtigten“ zugrunde gelegt. Für die Errichtung einer Familienstiftung gilt dann nicht generell die Steuerklasse III, sondern das sog. „Steuerklassenprivileg“ im Sinne des §15 Absatz 2 Satz 1 und 2 ErbStG.

Wird eine Familienstiftung also lediglich für den Ehepartner, den eingetragenen Lebenspartner, sowie Kindern und Stiefkinder und deren Abkömmlingen geplant, erfolgt die Übertragung des Stiftungsvermögens nach der günstigen Steuerklasse I.

Etwas anders gilt bei der Begünstigung von Geschwistern und Eltern. Entgegen einer weit verbreiteten Meinung gilt für diese nicht die günstige Steuerklasse I, sondern die Steuerklasse II, was beim jeweiligen Freibetrag einen erheblichen Unterschied ausmacht.

Zum Überblick soll folgende Tabelle dienen:

Dem Gesetz lässt sich allerdings nicht entnehmen, ob der „entferntest Berechtigte“ als Oberbegriff für die Bezugs- und Anfallsberechtigten im Sinne des BGB zu verstehen ist, oder ob damit ausschließlich die Bezugsberechtigten während des Bestehens der Stiftung gemeint sind.

Der Bundesfinanzhof befasst sich in dem zum aktuellen Zeitpunkt anhängigen Revisionsverfahren unter anderem mit den folgenden Fragen (Az: II R 32/17)

- Ist für die Bestimmung des Freibetrages und der Steuerklasse bei Übergang von Vermögen auf eine Familienstiftung auch eine im Stiftungsgeschäft als Begünstigte erfasste, aber noch nicht lebende Enkelgeneration zu berücksichtigen?

- Wer ist der „entferntest Berechtigte“ iSd §15 Abs. 2 Satz 1 ErbStG und wie wird er ermittelt? Umstritten ist in diesem Zusammenhang auch, ob sich die Steuerklasse ebenfalls nach den noch nicht geborenen Verwandten richtet, oder ob nur die bereits lebenden Verwandten einzubeziehen sind. Nach den §§4, 6 Bewertungsgesetz (BewG) sind aufschiebende Bedingungen am Bewertungsstichtag eigentlich nicht zu berücksichtigen. Dies müsste eigentlich auch für ungeborene Abkömmlinge gelten, deren Geburt ebenfalls aufschiebende Bedingung für ihre Begünstigung sein müsste. Eine Entscheidung dazu ist auch deswegen von erheblicher Bedeutung, weil die letzte erhebliche Entscheidung zum „entferntest Berechtigten“ vom Reichsfinanzhof gefällt wurde (Urteil RFH vom 23.1.1930, RStBl S. 115). Diese Rechtsprechung wird auch aktuell noch von der Finanzverwaltung verwendet (R E 15.2 Abs. 1 Satz 2 und 3 ErbStR 2019).

Ein typischer Fallstrick besteht hier in einer ungünstigen Festlegung des Kreises der Begünstigten. In der Beratungspraxis hat es sich daher bewährt, zur richtigen Einordnung eine zweistufige Prüfung bezüglich des Kreises der Begünstigten vorzunehmen:

- Ist eine Steuerfreistellung, zum Beispiel durch Übertragung von begünstigtem Vermögen möglich? Falls ja, empfiehlt sich gerade ein weit gefasster Kreis der Begünstigten, um den Vermögensschutz in der Generationenfolge abzusichern.

- Unterliegt das Vermögen der Besteuerung steht für den Stifter fest, dass er die steuerlichen Transaktionskosten so weit wie möglich senken möchte, sollte der Kreis der Begünstigten möglichst eng gefasst werden, um die Anwendung der Steuerklasse I sicherzustellen.

Es wäre im Ergebnis zu kurz gedacht, die steuerliche Gestaltung nur von den möglichen Freibeträgen und Steuersätzen abhängig zu machen. Es hat sich in der Beratungspraxis bewährt, erst die familiären und gestalterischen Ziele festzulegen und danach den steuerlich besten Weg zu prüfen. Gerade bei hohen Vermögenswerten kommt es wesentlich auch auf den im Einzelfall anzuwendenden Steuersatz an, weil hier ein Unterschied von 30% (Steuerklasse I) zu 50% (Steuerklasse III) einen erheblichen Unterschied macht.

Umgehung durch nachträgliche Erweiterung des Kreises?

Man darf aufgrund dessen jedoch nicht dem Irrtum verfallen, eine spätere Satzungsänderung und eine somit nachträgliche Erweiterung des Kreises der Begünstigten würde dieses Abstellen auf den jeweils Entferntesten umgehen. Werden nach der Stiftungssatzung weitere Personen begünstigt, bestimmt sich die Steuerklasse für den Vermögensübergang nach deren Verwandtschaftsverhältnis zum Stifter. Denn die Finanzverwaltung wertet ein solches Vorgehen als Gründung einer neuen Stiftung unter gleichzeitiger Auflösung der bestehenden (R E 1.2 Abs. 4 Satz 1 und 2 ErbStR 2019). Diese Vorgehensweise soll Missbrauch vermeiden. Ein sorgfältiges und wohlüberlegtes Durchdenken der ersten Stiftungssatzung ist daher unerlässlich. Das Steuerklassenprivileg gilt grundsätzlich nicht für später erfolgte Zustiftungen. Wir empfehlen, auch die Verpflichtung zur Übertragung von Vermögenswerten im Stiftungsgeschäft zu regeln, die erst in Zukunft an die Stiftung übertragen werden sollen. Bei einigen Stiftungsbehörden besteht beispielsweise die Möglichkeit, zusätzlich zum Grundstockvermögen auch freies Vermögen an die Stiftung zu übertragen, wofür dann eine mehrjährige Frist festgelegt werden kann.

Bemessungsgrundlage

Bemessungsgrundlage für die Erbschafts- bzw. Schenkungssteuer ist der steuerpflichtige Erwerb, der als Bereicherung des Erwerbers zu sehen ist, soweit nicht steuerbefreit. Für die Ermittlung müssen dann auch mögliche Befreiungen und Abzüge berücksichtigt werden.

Härteausgleich

Der gesamte steuerpflichtige Erwerb unterliegt in vollem Umfang dem Steuersatz, der innerhalb seiner Tarifzone und der entsprechenden Stufe anzuwenden ist. Dies kann aber zur Folge haben, dass eine knapp überschrittene Wertgrenze die Steuerbelastung für den gesamten Erwerb stark ansteigen lässt. Diese einhergehende Mehrbelastung kann durch den vom Gesetz vorgesehenen Härteausgleich aufgefangen werden.

Die Berechnung der Steuer unter Berücksichtigung des Härteausgleichs wird an unserem oben genannten Beispiel veranschaulicht: Ein Erwerber der Steuerklasse I erhält einen steuerpflichtigen Vermögensanfall in Höhe von 610.000€.

Hintergrund: Warum gibt es das Steuerklassenprivileg?

Aufgrund der Erbersatzsteuer, die alle 30 Jahre durch einen fingierten Erbfall durch zwei potentielle Kinder des Stifters anfällt, ist das Privileg der günstigeren Steuerklasse durch den Gesetzgeber als eine Art „Ausgleich“ für die 1974 eingeführte zusätzliche Erbersatzsteuer anzusehen. Deswegen greift die Privilegierung nach dem Wortlaut der Vorschrift nur, sofern eine rechtsfähige Stiftung wesentlich im Interesse einer Familie oder bestimmten Familien errichtet wurde. Es handelt sich hier also um ein Privileg für Familienstiftungen. So sind das Steuerklassenprivileg und die Erbersatzsteuer im Wirken miteinander zu verstehen.

Beurteilung der Finanzverwaltung bei Familienstiftung durch mehrere Stifter manchmal vorteilhaft

Die Beurteilung der Finanzverwaltung lässt sich bei entsprechender Gestaltung aber auch zu einem Vorteil nutzen, wenn eine durch mehrere Stifter errichtete unternehmensverbundene Familienstiftung vorliegt.

Grundsätzlich können mehrere Personen als Stifter eine Familienstiftung unter Lebenden errichten, das Stiftungsgeschäft besteht dann aus mehreren, parallelen Willenserklärungen. Ein interessanter Aspekt ist, dass die Haftung für die Übertragung des versprochenen Stiftungsvermögens auf den jeweiligen Anteil des jeweiligen Stifters beschränkt werden kann.

Die Steuerklasse I bewirkt bei der Errichtung der Familienstiftung im Ergebnis auch den Vorteil, dass ein Vorverlegen der Erbersatzsteuer vor Ablauf der 30 Jahresfrist möglich ist.

Das wird so realisiert, dass ein weiterer Begünstigter als Destinatär aufgenommen wird, der zur Anwendung einer ungünstigeren Steuerklasse geführt hätte, wenn er bei der ursprünglichen Stiftungserrichtung bereits benannt worden wäre. Durch eine Satzungsänderung werden also bisher nicht begünstigte Familienmitglieder (oder Dritte) in den Kreis der Begünstigten aufgenommen. So wird, wie bereits ausgeführt, nach Ansicht der Finanzverwaltung eine Familienstiftung nach erbschafts- und schenkungssteuerrechtlichen Gesichtspunkten „neu“ errichtet. Diese Ansicht der Finanzverwaltung findet sich ebenfalls in den aktuellen Richtlinien wieder, vergleiche R E 1.2 Abs. 4 ErbStR 2019. Das bedeutet im Ergebnis auch, dass eine neue 30-Jahres-Frist ab dem Zeitpunkt der Neuerrichtung läuft, wodurch die Begünstigungsregelungen zur Übertragung begünstigten Vermögens (§§13a, 13b, 13c, 28a ErbStG) genutzt werden können. Auf Ebene der Stiftung findet weder eine Liquidierung noch eine Ausschüttung an die Destinatäre statt. Zu beachten ist, dass diese Gestaltung nicht mehr möglich ist, wenn bereits die Errichtung der Stiftung in Steuerklasse III erfolgt ist.

Das Steuerklassenprivileg wirkt sich nicht nur bei der Ermittlung des Steuersatzes, sondern auch bei den steuersatzabhängigen Freibeträgen aus. Durch eine optimale Nutzung der Freibeträge kann auch eine Progressionswirkung erheblich verringert werden.

Steuerfreibeträge optimal nutzen

Nach Begründung des Gesetzgebers bei der Erbschaftsteuerreform 2008 sollte die Anhebung der Freibeträge der Steuervereinfachung dienen. Ziel sollte sein, dass sich die Finanzverwaltung nicht mit einer Vielzahl unbedeutenderer Erwerbsfälle befassen muss. Die Anhebung erfolgte auch im Hinblick auf eine verfassungsrechtlich gebotene Freistellung des Familiengebrauchsvermögens, das sich nach dem Gesetzgeber am Wert durchschnittlicher Einfamilienhäuser orientiert. So sollte die Gesamtentlastung für Ehepartner und Kinder so bemessen sein, dass ein „übliches Einfamilienhaus auch in teureren Ballungsgebieten ohne Steuerbelastung übergehen kann“. Wenn die Begünstigung eines sehr weiten Personenkreises beabsichtigt wird, kann unter Umständen die Errichtung mehrerer Familienstiftungen günstiger sein, um Freibeträge optimal auszuschöpfen und eine starke Progressionswirkung zu vermindern.

Kann eine Steuer vermieden werden?

Verpflichtet sich ein Stifter in dem Stiftungsgeschäft dazu, Teile seines Vermögens im Zuge einer Schenkung oder einer Erbschaft an eine Familienstiftung zu übertragen, unterliegt diese erstmalige Vermögensausstattung der Erbschaft- und Schenkungsteuer. Soweit zur Erstausstattung ein Betrieb oder Mitunternehmeranteil gehört, es sich also um Betriebsvermögen handelt, wird unter Umständen eine Steuerbefreiung ermöglicht. Das ist zum Beispiel bei der Übertragung von GmbH-Gesellschaftsanteilen der Fall. Führt dann die Stiftung die unternehmerische Tätigkeit des Stifters fort, kann bei Vorliegen einer entsprechenden Erklärung ein Betriebsvermögensfreibetrag und ein Bewertungsabschlag in Anspruch genommen werden. In diesen Konstellationen sollte in der Beratung aber das Risiko einer Nachversteuerung ausgeschlossen werden.

Bei Anteilen an einer gewerblichen Personengesellschaft, oder bei einer mehr als 25%igen Beteiligung an einer inländischen Kapitalgesellschaft, ist eine bis zu 100%ige Begünstigung von Betriebsvermögen erreichbar, wenn die strengen steuerlichen Voraussetzungen eingehalten werden. Mit entsprechender Gestaltung kann also auch vor einer Übertragung bereits begünstigtes Vermögen geschaffen werden, um die Bemessungsgrundlage zu senken.

Teilweise ist es gestalterisch sinnvoll, in der Stiftung nur künftigen Vermögenszuwachs aufzubauen. Im Wesentlichen bedeutet das, dass der Stifter die Stiftung vollständig innerhalb der Freibeträge mit Barvermögen oder auch Wertpapieren aufbaut. Im nächsten Schritt gibt er der Stiftung ein Darlehen, mit diesen Mitteln baut die Stiftung dann eigenes Vermögen auf. So entsteht der künftige Vermögenszuwachs ausschließlich in der Stiftung.

Gilt das Privileg auch für Familienstiftungen im Ausland?

Aktuelle Rechtsprechung zum Steuerklassenprivileg bei Auslandsstiftungen (insbesondere Familienstiftung mit Sitz in Liechtenstein): Europarechtswidrigkeit einer Schlechterstellung.

Die Begünstigung des Erwerbs einer Familienstiftung bei Errichtung beschränkt sich bereits nach Wortlaut des Gesetzes auf inländische Familienstiftungen, sodass ausländische Familienstiftungen im Regelfall nach Steuerklasse III erwerben sollen. Für eine Anwendbarkeit des §15 Abs. 2 Satz 1 ErbStG genügt es auch, wenn sich bei Errichtung der Stiftung mit Sitz im Ausland zumindest die Geschäftsleitung im Inland befindet. Die inländischen Familienstiftungen werden gegenüber ausländischen Stiftungen mit der Anwendung des Steuerklassenprivilegs erheblich besser gestellt.

Aktuell diskutiert wird die Frage, ob der Ausschluss von ausländischen Familienstiftungen aus dem Steuerklassenprivileg unionsrechtswidrig ist. Das FG Hessen hält zwar mittlerweile ebenfalls die Anwendung des Privilegs auch auf ausländische Stiftung für geboten (siehe Gerichtsbescheid des FG Hessen vom 07.03.2019 – 10 K 541/17, EFG 2019, 920, ZEV 2019, 374; Az. BFH II R 25/19), das zugehörige Revisionsverfahren beim BFH wurde aber seitens der Finanzverwaltung zurückgezogen, sodass weiterhin keine höchstrichterliche Klärung bei diesem Thema vorliegt. Das FG Hessen hat dem Europäischen Gerichtshof die Frage der Unionsrechtswidrigkeit des §15 Abs, 2 Satz 1 ErbStG auch nicht zur Vorabentscheidung vorgelegt. Eine Klärung von Seiten des EuGHs liegt damit ebenfalls zum aktuellen Zeitpunkt nicht vor.

Die erheblichen Auswirkungen dieser Ungleichbehandlung veranschaulichen wir am folgenden Beispiel:

Der Stifter mit Wohnsitz in Deutschland errichtet eine Stiftung in Deutschland, das Stiftungsvermögen soll eine Ausstattung von 10 Mio.€ Barvermögen erhalten. Begünstigt sind in diesem Beispiel nur die Kinder des Stifters. Im vorliegenden Fall kommt das oben erklärte Steuerklassenprivileg zur Anwendung, wegen der Kinder als entferntest Berechtigte wird die Steuerklasse I angewendet. Das führt im Ergebnis unter Berücksichtigung des Freibetrags zu einem Wert des steuerpflichtigen Erwerbs von 9,6 Mio.€, einem Steuersatz von 23% und einer Schenkungssteuer von ca. 2,208 Mio.€.

Wird dasselbe Stiftungsmodell mit Sitz und Geschäftsleitung in Liechtenstein gegründet, kommt das Steuerklassenprivileg nicht zur Anwendung, womit im Ergebnis eine Schenkungssteuerbelastung von ca. 4,98 Mio. € vorliegt.

EXKURS: Stiftung Liechtenstein

Die Liechtensteiner Familienstiftung dient meist privatnützigen Zwecken. Es handelt sich dabei ebenfalls um verselbstständigtes Zweckvermögen. Dabei folgt mittlerweile die Gründung einer Stiftung dort einem festgelegten Verfahren und ist sowohl für Privatpersonen als auch Unternehmen möglich. Teilweise ist die Gründung selbst schneller möglich, als in Deutschland. Eine Besonderheit in Liechtenstein ist, dass dort keine Erbersatzsteuer anfällt. Soweit jedoch in die deutsche Familienstiftung gem. §§13a, 13b ErbStG vollständig begünstigtes Betriebsvermögen eingebracht worden ist und sich weder die Vermögensstruktur der eingebrachten Beteiligung, noch die gesetzlichen Rahmenbedingungen des ErbStG ändern, wäre das begünstigte Betriebsvermögen auch bei der deutschen Familienstiftung von der Erbersatzsteuer befreit.

Bei der Überlegung, ob möglicherweise eine Liechtensteiner Familienstiftung gegründet werden soll, ist allerdings zu beachten, dass gegenüber deutschen Behörden bei staatlichen Genehmigungen mit erhöhtem bürokratischem Aufwand gerechnet werden muss. Nach liechtensteinischem Recht ist es zusätzlich erforderlich, dass wenigstens eine Person im Stiftungsrat ihren Kanzleisitz in Liechtenstein hat. Ebenso ist mit besonderer Sorgfalt bei der Abfassung der Stiftungsdokumente vorzugehen, denn die deutsche Finanzverwaltung erkennt nur dann die Übertragung von Vermögen auf eine liechtensteinische Familienstiftung an, wenn diese als steuerlich intransparent qualifiziert wird. Die Rechtsprechung nimmt ein verdecktes Treuhandverhältnis an, wenn sich der Stifter hohe Einflussrechte vorbehält. Das führt im Ergebnis dazu, dass keine steuerlich anzuerkennende Vermögensübertragung vorliegt, ob wohl die Stiftung nach ausländischem Stiftungsrecht wirksam gegründet wäre. In der Beratung wird eine effektive Kontrolle sichergestellt, um solche nachteiligen Konstellationen zu verhindern.

Dem gegenüber steht aber auch ein Beispiel in der laufenden Besteuerung, dass die liechtensteinische Familienstiftung mit ihren Gesamteinkünften einer Ertragsteuer von 12,5% unterliegt, während in Deutschland eine Körperschaftssteuerhöhe von 15% fällig wird. In Liechtenstein sind der Erhalt von Dividenden, ausländische Erträge aus Land- und Forstwirtschaft, ausländische Betriebsstättenergebnisse sowie ausländische Kapitalgewinne aus der Veräußerung von Grundstücken steuerfrei. In Liechtenstein unterliegt die Stiftung keiner der deutschen Gewerbesteuer vergleichbaren Realsteuer.

Zuwendungen einer Stiftung an den Stifter durch ausländische Familienstiftung unterliegen der Einkommenssteuer. Umstritten war, ob diese gleichzeitig einer Besteuerung mit Erbschafts- und Schenkungssteuer unterliegen, da es sich sonst um eine mehrfache Besteuerung desselben Lebenssachverhalts in entgeltlicher und unentgeltlicher Form handeln würde, was sich aber gegenseitig ausschließt. Das Landesamt für Steuern (LfSt) Bayern bestätigt die Anwendung des BFH-Urteils v. 03.07.2019 (Az.: II R 6/16, BStBl. II 2020, S. 61), wonach satzungsgemäße Zuwendungen einer ausländischen Familienstiftung an ihre Begünstigten in Deutschland nicht der deutschen Erbschaft- und Schenkungsteuer unterliegen. Zusätzlich wird bekräftigt, dass die bayerischen Finanzämter auch das BFH-Urteil v. 13.04.2011 (Az.: II R 45/09, BStBl. II 2011, S. 732) anzuwenden haben, in dem entschieden wurde, dass Zuwendungen einer deutschen Familienstiftung an ihre Begünstigten in Deutschland ebenfalls nicht der Erbschaft- und Schenkungsteuer unterliegen.

Sicherzustellen ist ebenso, dass der Stifter nicht der Hinzurechnungsbesteuerung nach §15 AStG unterliegt. Nach einer Entscheidung des FG Düsseldorf (Urteil vom 22.01.2015, EFG 2015, S. 629), die dem Informationsaustauschabkommens und dem DBA Deutschland-Liechtenstein in deren grundsätzlicher Wertung widerspricht, erfüllt Liechtenstein als Stiftungsstandort nicht die Voraussetzungen des §15 Abs. 6 AStG.

Mit gezielter und überlegter Beratung eröffnen sich viele Gestaltungsmöglichkeiten. Es gilt, maßgeschneiderte Lösungen für den konkreten Fall gemeinsam zu erarbeiten, um Freibeträge optimal zu nutzen und eine unverhältnismäßige Steuerbelastung zu vermeiden. Wir beraten Sie sowohl bei der Gestaltung inländischer als auch liechtensteinische Stiftungen.

Thorsten Klinkner

Rechtsanwalt und Steuerberater Thorsten Klinkner führt die Rechtsanwalts- und Steuerberatungsgesellschaft Unternehmerkompositionen GmbH. Er ist auf die Gestaltung von nationalen und internationalen Stiftungs-Strukturen spezialisiert und hat bereits über 140 Gründungsprojekte erfolgreich begleitet.

Sie möchten regelmäßig Informationen erhalten? Dann abonnieren Sie unseren wöchentlichen Stifterbrief!

Ich stimme zu, dass meine Angaben aus dem Kontaktformular zur Beantwortung meiner Anfrage erhoben und bearbeitet werden. Hinweis: Sie können Ihre Einwilligung jederzeit für die Zukunft per E-Mail an buero@unternehmerkompositionen.de widerrufen.