Familienstiftung Liechtenstein

II. Vergleich der möglichen Übertragungswege – Schenkung, Verkauf oder Darlehen?

6. Besteuerung der Familienstiftung in Liechtenstein - Strategische Einleitung: Liechtenstein als steueroptimierte Vermögensstruktur

Warum ist Liechtenstein steuerlich attraktiv? Weil es eine Kombination aus niedriger Steuerlast, planbarer Besteuerung und hoher Flexibilität bietet. Doch: Nicht alle Erträge sind steuerfrei – und nicht jede Stiftung ist steuerlich optimal aufgestellt.

Steuerliche Vorteile einer Liechtensteinischen Familienstiftung:

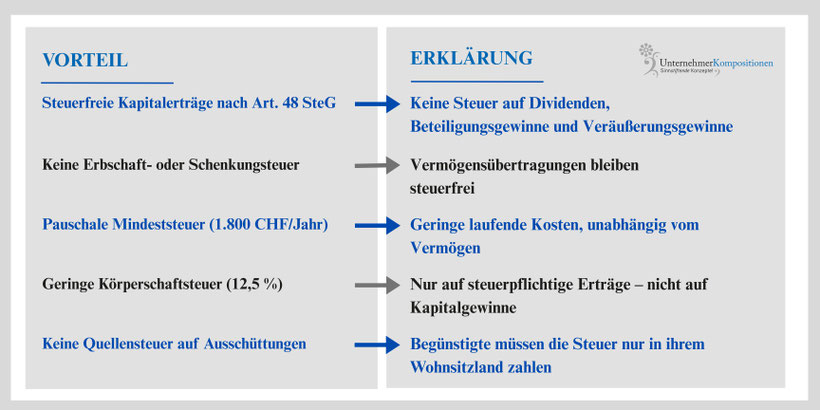

- Keine Erbschaft- oder Schenkungsteuer – Ideal für Generationenstrategie.

- Pauschale Mindeststeuer (1.800 CHF) statt Ertragsbesteuerung möglich.

- Kapitalgewinne & Dividenden steuerfrei – aber nicht bei gewerblichen Aktivitäten.

Optionen zur Steueroptimierung:

- PVS-Status beantragen für rein vermögensverwaltende Stiftungen.

- Eigenkapitalabzug nutzen, um steuerliche Belastung zu reduzieren.

- Keine gewerbliche Tätigkeit zulassen, um die steuerlichen Vorteile zu erhalten.

Entscheidungskriterium:

Wer langfristig sein Vermögen verwalten will, sollte eine steuerneutrale Struktur sicherstellen – und gewerbliche Tätigkeiten strikt vermeiden.

Die Besteuerung einer Familienstiftung in Liechtenstein folgt klar definierten steuerlichen Grundsätzen. Diese machen den Standort für die Vermögensverwaltung und -strukturierung besonders attraktiv.

6.1 Steuerliche Grundlagen der Familienstiftung

Eine Familienstiftung in Liechtenstein unterliegt zwei zentralen Steuerregelungen:

- Pauschale Mindeststeuer: Unabhängig von der Höhe der Einkünfte zahlt eine Stiftung eine fixe Jahressteuer von 1.800 CHF.

- Körperschaftsteuer auf steuerpflichtige Erträge: Besteuert werden nur bestimmte aktive Einkünfte mit 12,5 % Körperschaftsteuer.

Fazit:

- Keine progressive Besteuerung, sondern ein fester Körperschaftsteuersatz von 12,5 %.

- Mindeststeuer von 1.800 CHF pro Jahr, unabhängig vom Stiftungsvermögen.

- Keine Erbschaft- oder Schenkungsteuer, sodass Vermögensübertragungen steuerfrei erfolgen können.

6.2 Steuerfreie Kapitalerträge nach Art. 48 SteG

Nach Artikel 48 SteG sind bestimmte Kapitalerträge und Beteiligungserträge für unbeschränkt und beschränkt steuerpflichtige Stiftungen steuerfrei.

Ergebnis:

- Dividenden, Kapitalgewinne und Beteiligungserträge sind steuerfrei.

- Dies macht Liechtenstein besonders attraktiv für Beteiligungsstrukturen und die Verwaltung von Kapitalvermögen.

6.3 Steuerpflichtige Einkünfte: ETFs und reguläre Anlageprodukte unterliegen der Besteuerung

Während viele Kapitalerträge steuerfrei sind, gibt es bestimmte steuerpflichtige Einkünfte:

1. ETFs und Fonds mit aktiver Bewirtschaftung

- Erträge aus börsengehandelten Indexfonds (ETFs) oder aktiv verwalteten Investmentfonds unterliegen der Körperschaftsteuer von 12,5 %.

- Dies gilt insbesondere für Zinsen, Dividenden oder realisierte Kursgewinne, wenn sie nicht unter Art. 48 SteG fallen.

2. Passive Einkünfte aus niedrig besteuerten ausländischen Quellen

- Falls mehr als 50 % des Gesamtertrags einer ausländischen Gesellschaft aus passiven Einkünften besteht und

- diese Einkünfte einer niedrigen Besteuerung unterliegen, werden sie in Liechtenstein besteuert.

Praxis-Tipps:

- ETFs und aktiv verwaltete Investmentfonds sind steuerpflichtig, während Direktinvestitionen in Aktien und Beteiligungen steuerfrei sind.

- Die Struktur der Vermögensverwaltung sollte geprüft werden, um steuerfreie Kapitalerträge nach Art. 48 SteG zu maximieren.

6.4 Keine Quellensteuer auf Ausschüttungen an Begünstigte

Ein entscheidender Vorteil der Liechtensteinischen Familienstiftung ist, dass bei Ausschüttungen an Begünstigte keine Quellensteuer einbehalten wird.

Folge:

- Ausschüttungen an Begünstigte unterliegen nur der persönlichen Besteuerung im Wohnsitzstaat.

- In Deutschland werden sie als Kapitalerträge nach § 20 EStG mit 25 % Kapitalertragsteuer + Soli besteuert.

- In anderen Ländern kann die Steuerbelastung erheblich geringer sein.

Praxis-Tipps:

- Für Begünstigte außerhalb Deutschlands kann eine Liechtensteinische Familienstiftung steuerlich besonders vorteilhaft sein, da keine Quellensteuer einbehalten wird.

6.5 Fazit: Steuerliche Attraktivität einer Familienstiftung in Liechtenstein

Empfohlene Strategie für Vermögensinhaber:

- Liechtenstein als steuerlich vorteilhafte Stiftungsjurisdiktion für Kapital- und Beteiligungsvermögen nutzen.

- Prüfung der individuellen steuerlichen Struktur, um eine optimale Besteuerung in Deutschland und Liechtenstein zu erreichen.

- Minimierung der Steuerbelastung durch Direktinvestitionen anstelle von ETFs und aktiv verwalteten Fonds.

Praxis-Tipp:

- Eine detaillierte steuerliche Analyse ist essenziell, um steuerfreie Kapitalerträge nach Art. 48 SteG zu maximieren.

- Die richtige Strukturierung kann den steuerlichen Vorteil erheblich verbessern und langfristig Vermögensschutz gewährleisten.

Zur den Übersichtsseiten:

II. Vergleich der möglichen Übertragungswege - Schenkung, Verkauf oder Darlehen?

III. Laufende steuerliche Verpflichtungen – Was müssen Stifter, Begünstigte und die Stiftung langfristig beachten?

Zur Hauptseite:

Thorsten Klinkner

Thorsten Klinkner arbeitet auf der Eigentümerebene. Dort, wo Entscheidungen nicht mehr korrigierbar sind, sondern dauerhaft wirken.

Er sichert unternehmerische Lebenswerke in 2 Jahren durch eine tragfähige Eigentümerarchitektur.