Familienstiftung Liechtenstein

II. Vergleich der möglichen Übertragungswege – Schenkung, Verkauf oder Darlehen?

5. Ertragsteuerliche Konsequenzen – Welche Auswirkungen hat die Vermögensübertragung auf die Einkommensteuer, Körperschaftsteuer und die Wegzugsbesteuerung?

Die Übertragung von Vermögenswerten auf eine Liechtensteinische Familienstiftung hat nicht nur schenkungsteuerliche, sondern auch ertragsteuerliche Konsequenzen. Neben der Einkommensteuer und Körperschaftsteuer spielen insbesondere die Wegzugs- und Entstrickungsbesteuerung eine zentrale Rolle.

Ein entscheidender Faktor für die Steuerfolgen ist die Zuordnung des Vermögens zu einer deutschen Betriebsstätte. In bestimmten Fällen kann die Steuerlast erheblich reduziert oder vollständig vermieden werden, wenn Deutschland sein Besteuerungsrecht behält.

5.1 Einkommensteuerliche Konsequenzen auf Ebene des Stifters

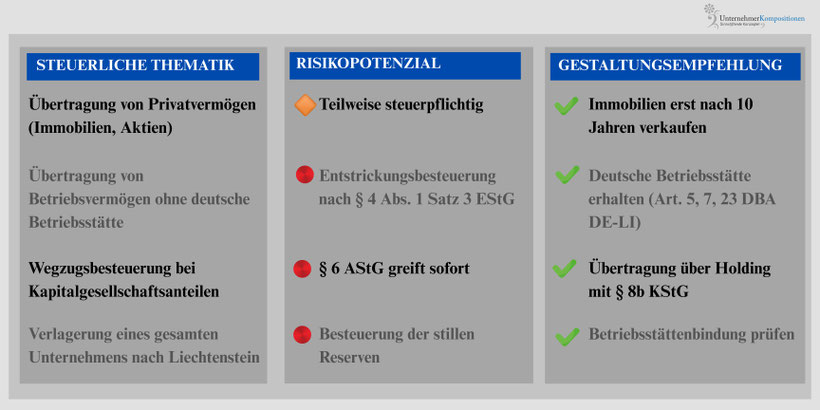

Bei einer entgeltlichen Vermögensübertragung hängen die ertragsteuerlichen Konsequenzen davon ab, ob das übertragene Vermögen aus dem steuerlichen Privatvermögen oder Betriebsvermögen stammt.

Praxis-Tipps:

- Immobilien sollten nach 10 Jahren steuerfrei verkauft werden.

- Beteiligungen sollten über eine Holding verkauft werden (95 % Steuerfreiheit nach § 8b KStG).

Betriebsvermögen: Entstrickungsbesteuerung vermeiden durch Betriebsstättenlösung

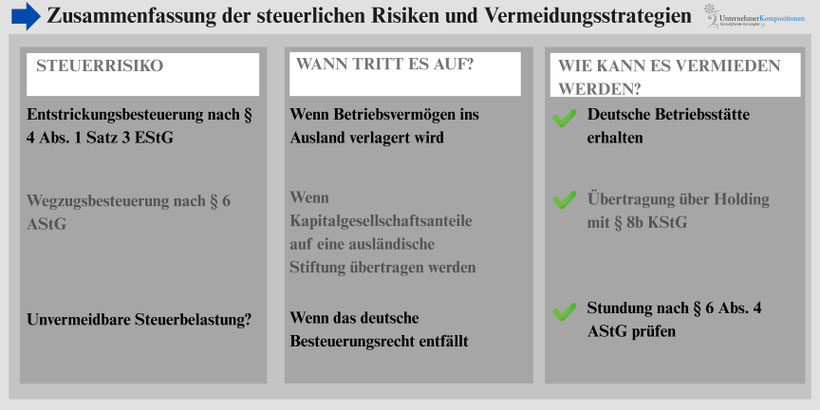

Die Übertragung von Betriebsvermögen auf eine Liechtensteinische Familienstiftung kann nach § 4 Abs. 1 Satz 3 EStG eine Entstrickungsbesteuerung auslösen. Dies geschieht jedoch nur, wenn das Besteuerungsrecht Deutschlands an den Wirtschaftsgütern entfällt.

Wichtige Ausnahme:

- Falls die Wirtschaftsgüter weiterhin einer deutschen Betriebsstätte zugeordnet sind,

- bleibt das deutsche Besteuerungsrecht erhalten, sodass keine sofortige Entstrickung erfolgt.

Praxis-Tipps:

- Eine deutsche Betriebsstätte sollte erhalten bleiben, um die sofortige Steuerbelastung zu vermeiden.

- Falls eine Betriebsverlagerung nach Liechtenstein gewünscht ist, sollte eine individuelle steuerliche Planung erfolgen, um Entstrickungseffekte zu vermeiden.

5.2 Wegzugs- und Entstrickungsbesteuerung: Steuerfalle bei Unternehmensbeteiligungen

Falls ein deutscher Unternehmer Kapitalgesellschaftsanteile oder Betriebsvermögen auf eine Liechtensteinische Familienstiftung überträgt, kann eine Wegzugsbesteuerung nach § 6 AStG oder eine Entstrickungsbesteuerung nach § 4 Abs. 1 Satz 3 EStG ausgelöst werden.

Wann entsteht eine Wegzugsbesteuerung?

Nach § 6 Abs. 1 AStG unterliegt die unentgeltliche Übertragung von Kapitalgesellschaftsanteilen auf eine ausländische Stiftung der sofortigen Besteuerung stiller Reserven, wenn:

- Der Stifter eine Beteiligung von mindestens 1 % an einer Kapitalgesellschaft hält (§ 17 EStG).

- Der Stifter innerhalb der letzten 12 Jahre mindestens 7 Jahre in Deutschland unbeschränkt steuerpflichtig war.

- Die Beteiligung auf eine nicht unbeschränkt steuerpflichtige Person (z. B. eine ausländische Familienstiftung) übertragen wird.

- Das deutsche Besteuerungsrecht hinsichtlich der Veräußerungsgewinne entfällt oder beschränkt wird.

Praxis-Tipps:

- Die direkte Übertragung von Kapitalgesellschaftsanteilen auf eine ausländische Stiftung sollte vermieden werden.

- Eine Veräußerung über eine deutsche Holding kann eine erhebliche Steuerersparnis bringen.

Wann entsteht eine Entstrickungsbesteuerung?

- Die Entstrickungsbesteuerung greift insbesondere in folgenden Fällen: Übertragung von Betriebsvermögen auf eine ausländische Stiftung: Falls eine natürliche Person ein Einzelunternehmen oder Anteile an einer Personengesellschaft (z. B. GmbH & Co. KG) auf eine Liechtensteinische Familienstiftung überträgt, führt dies regelmäßig zu einer Entstrickungsbesteuerung (§ 4 Abs. 1 Satz 3 EStG).

- Übertragung von wesentlichen Betriebsgrundlagen einer Kapitalgesellschaft: Falls eine deutsche Kapitalgesellschaft Wirtschaftsgüter (z. B. Beteiligungen oder Markenrechte) auf eine ausländische Stiftung überträgt, gilt dies als Entstrickung (§ 12 Abs. 1 KStG).

Praxis-Tipps:

- Falls eine Beteiligung oder ein Betrieb auf eine Stiftung übertragen wird, sollten Holding-Strukturen geprüft werden.

- Eine steuerliche Analyse ist essenziell, um unerwartete Steuerbelastungen zu vermeiden.

5.3 Fazit: Steueroptimierte Gestaltung durch Betriebsstättenlösung und Vermeidung der Wegzugsbesteuerung

5.4 Hinzurechnungsbesteuerung nach § 15 AStG – Steuerliche Zurechnung der Stiftungserträge

Strategische Einleitung: Wann greift die deutsche Steuerpflicht?

Ein zentraler Fehler bei der Gestaltung einer Stiftung: Sie wird steuerlich so behandelt, als würde sie gar nicht existieren – weil das Finanzamt die Einkünfte direkt dem Stifter oder den Begünstigten zurechnet.

Wann droht eine steuerliche Zurechnung?

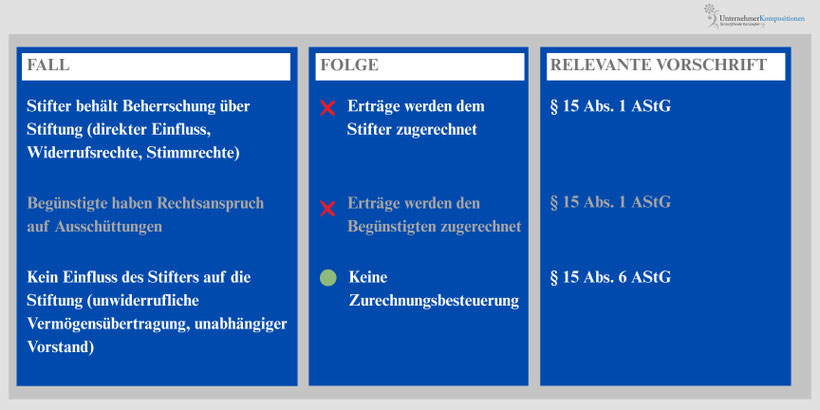

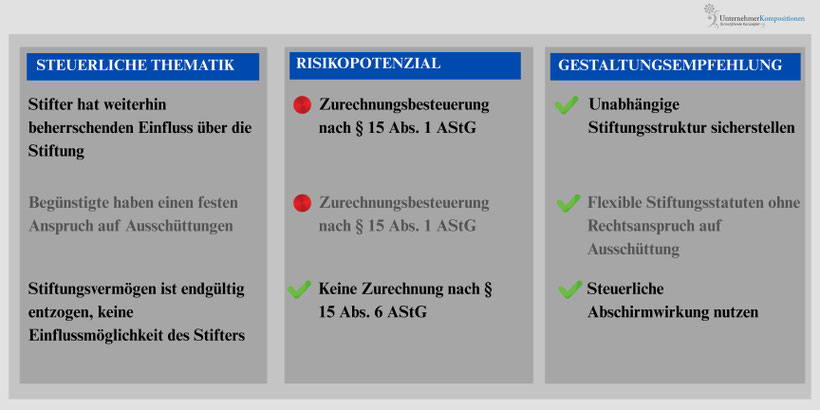

- Falls der Stifter weiterhin Kontrolle über die Stiftung hat.

- Falls Begünstigte feste Ausschüttungsansprüche besitzen.

- Falls keine steuerliche Abschirmwirkung nach § 15 Abs. 6 AStG vorliegt.

Optionen zur Vermeidung:

- Unabhängige Stiftungsstruktur sicherstellen (keine Weisungsrechte des Stifters).

- Begünstigungsrechte flexibel gestalten, um steuerliche Zurechnung zu vermeiden.

- Amtshilfe & steuerliche Compliance in Liechtenstein beachten.

Entscheidungskriterium:

Unternehmer, die weiterhin Einfluss auf die Stiftung behalten wollen, müssen alternative Strukturen (z. B. Stiftungsbeiräte) in Betracht ziehen, um steuerliche Nachteile zu vermeiden.

Die Liechtensteinische Familienstiftung unterliegt in Deutschland der möglichen Hinzurechnungsbesteuerung nach § 15 AStG. Dies bedeutet, dass die Einkünfte der Stiftung nicht auf Stiftungsebene besteuert, sondern direkt dem Stifter oder den Begünstigten zugerechnet werden können.

Wann greift die Hinzurechnungsbesteuerung nach § 15 Abs. 1 AStG?

Eine steuerliche Zurechnung der Stiftungseinkünfte an den Stifter oder die Begünstigten erfolgt, wenn:

- Der Stifter oder Begünstigte in Deutschland unbeschränkt steuerpflichtig ist.

- Die Stiftung eine Familienstiftung im Sinne von § 15 Abs. 2 AStG ist. Dies ist der Fall, wenn der Stifter, seine Angehörigen oder deren Abkömmlinge zu mehr als der Hälfte bezugsberechtigt oder anfallsberechtigt sind.

- Die Stiftung ihren Sitz oder ihre Geschäftsleitung außerhalb Deutschlands hat (z. B. in Liechtenstein).

Folge:

- Die Stiftungserträge werden dem Stifter oder den Begünstigten unmittelbar zugerechnet, als hätten diese die Einkünfte selbst erzielt.

- Dies kann zu einer direkten Einkommensteuerpflicht in Deutschland führen.

Stundungsmöglichkeit: Falls die Steuerpflicht nach § 15 AStG zur unmittelbaren Liquiditätsbelastung führt, kann eine Stundung in Betracht kommen. Dies ist insbesondere relevant, wenn die Stiftungserträge nicht tatsächlich ausgeschüttet werden.

Praxis-Tipps:

- Die Stiftung sollte so gestaltet sein, dass keine steuerliche Zurechnung nach § 15 AStG erfolgt.

- Falls eine Zurechnungsbesteuerung droht, sollte geprüft werden, ob die steuerliche Abschirmwirkung nach § 15 Abs. 6 AStG greift.

- Eine Stundungsmöglichkeit sollte bei hohen steuerlichen Belastungen geprüft werden.

5.5 Fazit: Gestaltungsmöglichkeiten zur Vermeidung der Hinzurechnungsbesteuerung

Empfohlene Vorgehensweise für steuerliche Optimierung:

- Gestaltung einer unabhängigen Stiftung ohne Einflussmöglichkeit des Stifters.

- Prüfung der steuerlichen Abschirmwirkung nach § 15 Abs. 6 AStG.

- Vermeidung von Weisungsrechten, Widerrufsrechten oder festen Ausschüttungsansprüchen.

- Prüfung einer Stundung der Steuerlast bei hoher Liquiditätsbelastung.

Praxis-Tipp:

- Eine steuerliche Analyse der Stiftungssatzung ist unerlässlich, um unerwartete steuerliche Zurechnungen zu vermeiden.

- Falls eine Stiftung steuerlich abgeschirmt werden soll, muss sie nachweislich unabhängig geführt werden.

Zur den Übersichtsseiten:

II. Vergleich der möglichen Übertragungswege - Schenkung, Verkauf oder Darlehen?

III. Laufende steuerliche Verpflichtungen – Was müssen Stifter, Begünstigte und die Stiftung langfristig beachten?

Zur Hauptseite:

Thorsten Klinkner

Rechtsanwalt und Steuerberater Thorsten Klinkner führt die Rechtsanwalts- und Steuerberatungsgesellschaft Unternehmerkompositionen GmbH. Er ist auf die Gestaltung von nationalen und internationalen Stiftungs-Strukturen spezialisiert und hat bereits über 150 Gründungsprojekte erfolgreich begleitet.