Familienstiftung Liechtenstein

II. Vergleich der möglichen Übertragungswege – Schenkung, Verkauf oder Darlehen?

4. Steuerlicher Vergleich der Übertragungswege: Schenkung, Verkauf und Darlehen

Die Wahl des richtigen Übertragungsweges auf eine Liechtensteinische Familienstiftung hat erhebliche steuerliche Konsequenzen.

Jeder Übertragungsweg bringt spezifische Vor- und Nachteile mit sich:

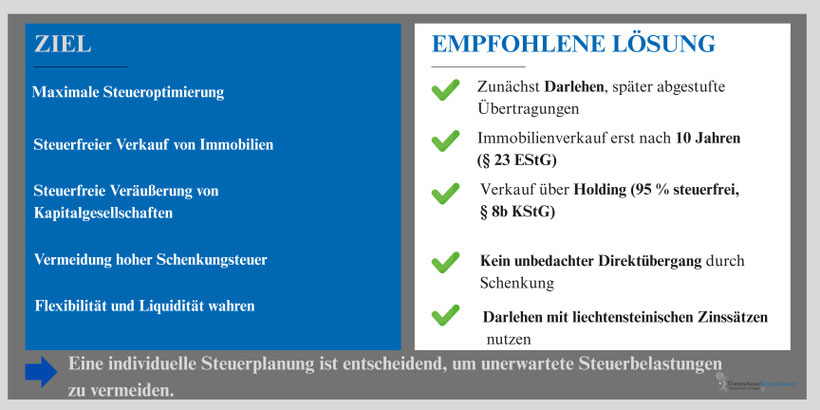

- Schenkung kann eine hohe Steuerbelastung auslösen.

- Verkauf kann steuerlich vorteilhaft sein, wenn eine Immobilie steuerfrei nach § 23 EStG oder eine Kapitalgesellschaft aus einer Holding 95 % steuerfrei nach § 8b KStG veräußert wird.

- Darlehen bietet die größte Flexibilität, da keine sofortige Steuerbelastung entsteht.

4.1 Vergleich der steuerlichen Auswirkungen

4.2 Fazit und Empfehlung: Welcher Übertragungsweg ist optimal?

Die steuerlich beste Option hängt von mehreren Faktoren ab:

1. Steuerliche Belastung:

- Schenkung: Führt zur höchsten Steuerlast (bis zu 50 % Schenkungsteuer).

- Verkauf: Kann eine Ertragsteuerpflicht auslösen, die aber durch gezielte Planung minimiert werden kann (z. B. durch Steuerfreiheit nach § 23 EStG oder 95 % Steuerbefreiung nach § 8b KStG).

- Darlehen: Keine sofortige Steuerlast, aber steuerpflichtige Zinsen für den Stifter.

2. Liquiditätsbedarf der Stiftung:

- Verkauf: Stiftung muss den Kaufpreis finanzieren (Darlehen oder Fremdfinanzierung erforderlich).

- Schenkung und Darlehen: Keine sofortige Kapitalbelastung der Stiftung.

- Kombination: Verkauf mit Verkäuferdarlehen kann Finanzierung erleichtern.

3. Langfristige Nachfolgeplanung:

- Wer sein Vermögen schrittweise in die Stiftung überführen möchte, kann eine Kombination aus Darlehen, Verkauf und späterer Schenkung nutzen.

- Falls langfristige Kontrolle über das Vermögen gewünscht ist, bietet eine Übertragung mit Vorbehaltsnießbrauch erhebliche steuerliche Vorteile.

4.3 Empfohlene Strategie für deutsche Vermögensinhaber

4.4 Praxis-Tipp: Steuerliche Analyse vor der Übertragung ist unverzichtbar!

Empfohlene Vorgehensweise für eine steuerlich optimierte Übertragung:

1. Individuelle steuerliche Analyse der Vermögenswerte durchführen (z. B. Immobilien, Kapitalgesellschaften, Finanzanlagen).

2. Planung der optimalen Übertragungsstrategie:

- Direktübertragung vermeiden – Schenkung sollte nur als letzter Schritt erfolgen.

- Immobilien gezielt nach 10 Jahren veräußern, um Steuerfreiheit nach § 23 EStG zu nutzen.

- Kapitalgesellschaftsanteile über eine Holding veräußern, um 95 % Steuerbefreiung nach § 8b KStG zu erhalten

- Darlehen als strategisches Finanzierungsinstrument nutzen, um Liquidität und Flexibilität zu maximieren.

3. Berücksichtigung der Finanzierungsstruktur der Stiftung:

- Falls ein Verkauf gewählt wird, sollte die Stiftung über Eigenkapital oder Finanzierungsmöglichkeiten verfügen.

- Kombination mit einem Verkäuferdarlehen kann Liquiditätsbedarf reduzieren.

4. Langfristige steuerliche Nachfolgeoptimierung:

- Durch gezielte Strukturierung können mehrere Generationen steueroptimiert eingebunden werden.

Fazit: Die richtige Strategie entscheidet über Steueroptimierung oder hohe Steuerlast

- Eine unbedachte Schenkung führt zur höchsten Steuerlast und sollte nur als letzter Schritt erfolgen.

- Ein Verkauf kann steuerneutral oder steuerbegünstigt gestaltet werden, wenn Fristen beachtet werden (Immobilien: 10 Jahre, Kapitalgesellschaften: Holding-Modell).

- Ein Darlehen bietet die größte Flexibilität und sollte in vielen Fällen die erste Option sein, um Liquidität zu erhalten und langfristig eine steueroptimierte Struktur zu schaffen.

- Eine individuelle Planung und professionelle Beratung sind unerlässlich, um die optimale Lösung für Stifter und Stiftung zu entwickeln.

Zur den Übersichtsseiten:

II. Vergleich der möglichen Übertragungswege - Schenkung, Verkauf oder Darlehen?

III. Laufende steuerliche Verpflichtungen – Was müssen Stifter, Begünstigte und die Stiftung langfristig beachten?

Zur Hauptseite:

Thorsten Klinkner

Rechtsanwalt und Steuerberater Thorsten Klinkner führt die Rechtsanwalts- und Steuerberatungsgesellschaft Unternehmerkompositionen GmbH. Er ist auf die Gestaltung von nationalen und internationalen Stiftungs-Strukturen spezialisiert und hat bereits über 150 Gründungsprojekte erfolgreich begleitet.