Familienstiftung Liechtenstein

I. Grundlagen: Wann entsteht in Deutschland eine Schenkungsteuerpflicht bei der Vermögensübertragung auf eine Liechtensteinische Familienstiftung?

4. Pflicht zur Abgabe einer Schenkungsteuererklärung

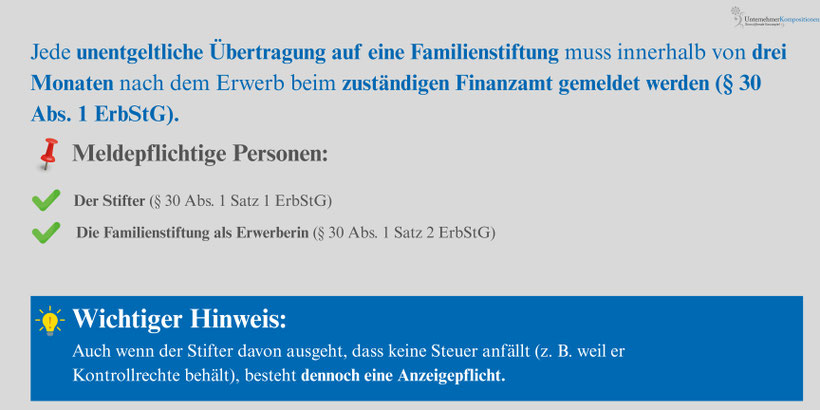

4.1 Wer muss die Schenkung anzeigen?

4.2 Inhalt der Schenkungsteueranzeige

Die Anzeige an das Finanzamt muss folgende Informationen enthalten:

- Erfasste Vermögenswerte: Genaue Art, Umfang und Wert der übertragenen Vermögensgegenstände.

- Zeitpunkt der Schenkung: Das genaue Datum der Übertragung.

- Steuerübernahme: Falls der Stifter die Schenkungsteuer übernimmt, erhöht sich die Bemessungsgrundlage (§ 10 Abs. 2 ErbStG).

- Daten der beteiligten Personen: Vollständige Identität und Anschriften des Stifters und der Stiftung.

4.3 Schenkungsteuererklärung (§ 31 ErbStG)

Die Pflicht zur Abgabe einer Schenkungsteuererklärung entsteht erst, wenn das Finanzamt eine Aufforderung dazu erlässt.

Ablauf:

- Zunächst erfolgt die Anzeige der Schenkung (§ 30 ErbStG).

- Das Finanzamt prüft die Angaben und fordert eine Steuererklärung an (§ 31 ErbStG).

- Die Stiftung oder der Stifter muss die Schenkungsteuererklärung fristgerecht einreichen.

Wichtiger Hinweis:

Falls das Finanzamt die Abgabe einer Steuererklärung fordert, kann eine Nichtabgabe als Steuerhinterziehung gewertet werden (§ 370 AO).

Zwischenfazit

- Sowohl die Stiftung als auch der Stifter sind verpflichtet, eine Schenkung innerhalb von drei Monaten anzuzeigen.

- Die Steuererklärung muss auf Aufforderung des Finanzamts abgegeben werden.

- Verspätete oder unterlassene Steueranzeigen können steuerliche Sanktionen nach sich ziehen.

Zur den Übersichtsseiten:

II. Vergleich der möglichen Übertragungswege - Schenkung, Verkauf oder Darlehen?

III. Laufende steuerliche Verpflichtungen – Was müssen Stifter, Begünstigte und die Stiftung langfristig beachten?

Zur Hauptseite:

Thorsten Klinkner

Thorsten Klinkner arbeitet auf der Eigentümerebene. Dort, wo Entscheidungen nicht mehr korrigierbar sind, sondern dauerhaft wirken.

Er sichert unternehmerische Lebenswerke in 2 Jahren durch eine tragfähige Eigentümerarchitektur.