Familienstiftung Liechtenstein

II. Vergleich der möglichen Übertragungswege – Schenkung, Verkauf oder Darlehen?

3. Darlehen an die Stiftung – Steuerlich optimierte Finanzierungsmöglichkeit

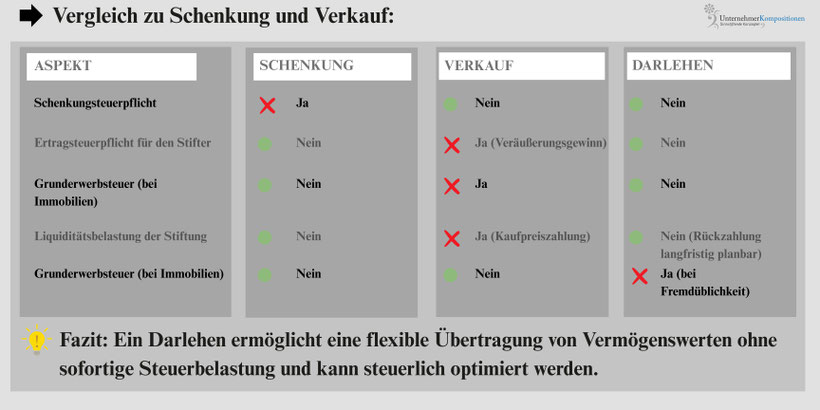

Ein Darlehen des Stifters an die Familienstiftung stellt eine steuerlich vorteilhafte Alternative zur Schenkung oder zum Verkauf dar.

- Keine sofortige Schenkungsteuer, da das Vermögen nicht unentgeltlich übertragen wird.

- Planbare Rückzahlungen und steuerlich anerkannte Zinszahlungen.

- Flexibilität in der Stiftungsfinanzierung, insbesondere für Immobilien- und Unternehmensbeteiligungen.

3.1 Steuerliche Behandlung in Deutschland

Keine Schenkungsteuer

- Ein Darlehen ist eine entgeltliche Vermögensübertragung.

- Wichtig: Die Finanzverwaltung prüft, ob das Darlehen steuerlich als Fremdkapital anerkannt wird oder als verschleierte Schenkung gewertet werden kann.

Vermeidung einer verdeckten Schenkung nach § 7 Abs. 1 Nr. 1 ErbStG:

- Fremdübliche Zinsen vereinbaren.

- Laufzeit und Tilgung klar regeln.

- Keine Rückzahlung nur nach freiem Ermessen der Stiftung.

Einkommensteuerliche Behandlung der Zinsen

- Zinseinnahmen des Stifters unterliegen der Abgeltungsteuer von 25 % (§ 32d Abs. 1 EStG) + Solidaritätszuschlag + ggf. Kirchensteuer.

- Stiftung kann die Zinsen als Betriebsausgabe abziehen, wenn sie gewerbliche Einkünfte erzielt.

3.2 Steuerliche Behandlung in Liechtenstein

Abzugsfähigkeit der Zinsen auf Stiftungsebene

- Zinsaufwendungen sind in Liechtenstein steuerlich nur abzugsfähig, wenn sie dem Fremdvergleichsgrundsatz entsprechen.

- Die Steuerverwaltung Liechtenstein veröffentlicht jährlich die safe harbor Zinssätze, um eine fremdübliche Verzinsung sicherzustellen.

Zinssätze für Darlehen an die Stiftung (Stand 2024)

Währung Mindestzinssatz für Darlehen der Stiftung

CHF 2,00 %

EUR 3,75 %

USD 5,25 %

GBP 5,25 %

Wichtig: Falls ein Darlehen unter diesen Zinssätzen vereinbart wird, kann die Steuerverwaltung Liechtenstein eine steuerliche Korrektur vornehmen.

Zinsen als steuerpflichtige Einnahmen in Liechtenstein?

- Privatstiftungen unterliegen in Liechtenstein einer Jahressteuer (1.800 CHF).

- Erzielte Kapitalerträge sind grundsätzlich steuerfrei.

- Zinsaufwand kann als steuerliche Betriebsausgabe abgezogen werden, sofern das Darlehen als Fremdkapital anerkannt ist.

Fazit: Die Verzinsung muss den safe harbor Regeln entsprechen, um steuerlich voll anerkannt zu werden.

3.3 Praxisbeispiel: Darlehen an die Stiftung zur Immobilienfinanzierung

Ein Stifter überträgt eine Immobilie im Wert von 5 Mio. € auf seine Liechtensteinische Familienstiftung.

Anstatt eines Verkaufs oder einer Schenkung gewährt er der Stiftung ein Darlehen mit folgenden Konditionen:

- Darlehensbetrag: 5 Mio. €

- Laufzeit: 15 Jahre

- Zinssatz: 3,75 % p.a. (EUR safe harbor Zinssatz)

- Tilgung: Annuitätendarlehen

Steuerliche Effekte:

- Keine Schenkungsteuer, da ein Darlehensvertrag besteht.

- Stiftung kann die Zinsen steuerlich geltend machen (wenn sie gewerbliche Einkünfte hat).

- Stifter erzielt steuerpflichtige Zinseinnahmen, unterliegt aber nur der Abgeltungsteuer in Deutschland.

Fazit: Das Darlehen ermöglicht der Stiftung die schrittweise Übernahme der Immobilie, während der Stifter eine geplante Kapitalrückführung erhält.

3.4 Risiken und wie sie vermieden werden können

1. Risiko: Einstufung als verdeckte Schenkung

Lösung:

- Fremdübliche Zinsen (mindestens safe harbor Zinssätze) vereinbaren.

- Vertragliche Laufzeit und klare Tilgung regeln.

2. Risiko: Zinssätze unter den safe harbor Werten

Lösung:

- Immer mindestens die von der Steuerverwaltung Liechtenstein veröffentlichten Zinssätze ansetzen.

- Falls niedrigere Zinsen gewünscht sind, einen Drittvergleich mit Bankdarlehen dokumentieren.

3. Risiko: Keine steuerliche Anerkennung des Darlehens in Deutschland

Lösung:

- Darlehen darf nicht nach freiem Ermessen der Stiftung rückzahlbar sein.

- Darlehen sollte eine marktübliche Besicherung haben (z. B. Grundschuld bei Immobilienfinanzierung).

Fazit: Ein steuerlich optimiertes Darlehen erfordert sorgfältige Vertragsgestaltung und Dokumentation.

3.5 Fazit: Darlehen als strategische Alternative zur Schenkung oder zum Verkauf

Vorteile eines Darlehens an die Stiftung:

- Keine Schenkungsteuer → steuerlich vorteilhafte Übertragung.

- Flexible Finanzierungsmöglichkeit für die Stiftung.

- Planbare Kapitalrückführung für den Stifter.

- Möglicher Steuerabzug der Zinsen auf Stiftungsebene.

Wann ist ein Darlehen sinnvoll?

- Wenn die Stiftung nicht über ausreichend Liquidität für einen Kauf verfügt.

- Wenn der Stifter sein Kapital schrittweise zurückführen möchte, ohne eine hohe Steuerbelastung durch einen Verkauf.

Zur den Übersichtsseiten:

II. Vergleich der möglichen Übertragungswege - Schenkung, Verkauf oder Darlehen?

III. Laufende steuerliche Verpflichtungen – Was müssen Stifter, Begünstigte und die Stiftung langfristig beachten?

Zur Hauptseite:

Thorsten Klinkner

Rechtsanwalt und Steuerberater Thorsten Klinkner führt die Rechtsanwalts- und Steuerberatungsgesellschaft Unternehmerkompositionen GmbH. Er ist auf die Gestaltung von nationalen und internationalen Stiftungs-Strukturen spezialisiert und hat bereits über 150 Gründungsprojekte erfolgreich begleitet.