Familienstiftung Liechtenstein

II. Vergleich der möglichen Übertragungswege – Schenkung, Verkauf oder Darlehen?

2. Verkauf an die Stiftung – Steuerlich vorteilhafte Alternative mit gezielten Gestaltungsmöglichkeiten

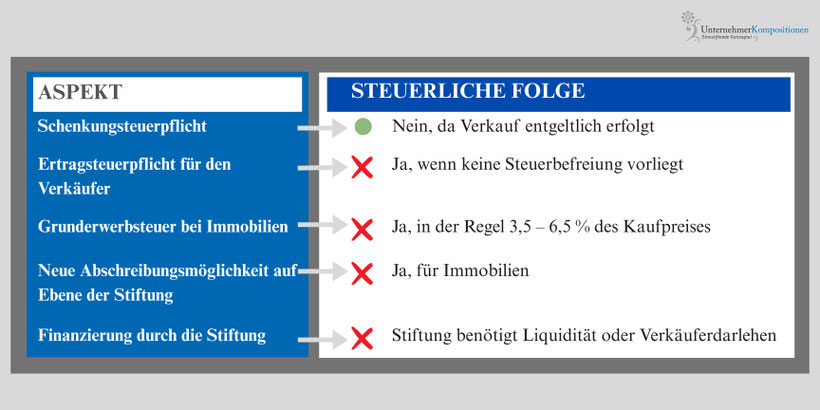

Der Verkauf von Vermögenswerten an eine Liechtensteinische Familienstiftung kann eine steuerlich attraktive Alternative zur Schenkung sein.

- Schenkungsteuer entfällt, da es sich um eine entgeltliche Übertragung handelt.

- Die Ertragsteuerpflicht hängt von der Art des übertragenen Vermögens ab.

Wichtige steuerliche Aspekte des Verkaufs:

2.1 Verkauf von Immobilien – Steuerfreier oder steuerpflichtiger Veräußerungsgewinn?

Die steuerliche Behandlung eines Immobilienverkaufs hängt davon ab, aus welcher Struktur die Immobilie veräußert wird.

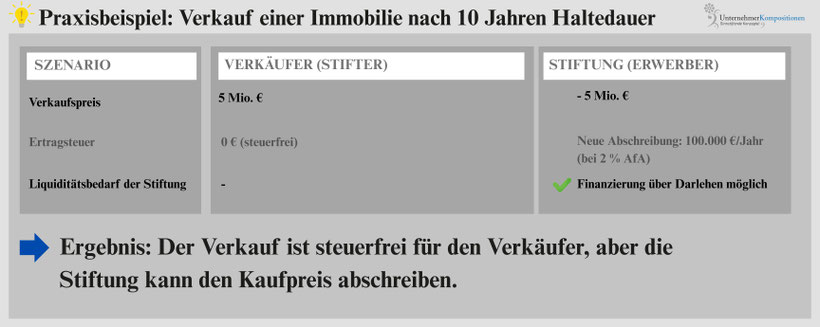

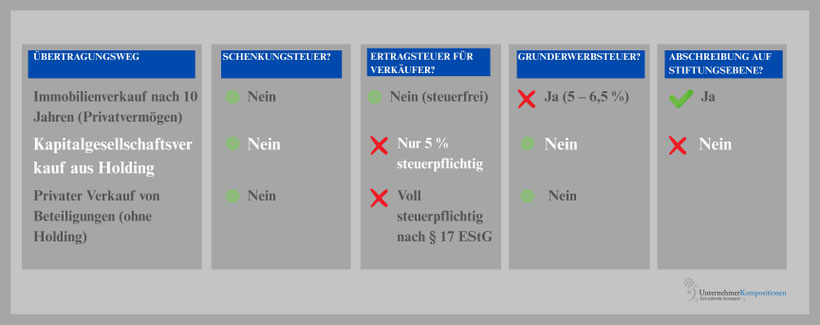

Mögliche steuerfreie Veräußerung nach § 23 EStG (Privatvermögen)

Ein Verkauf aus dem steuerlichen Privatvermögen ist nach § 23 Abs. 1 Nr. 1 EStG steuerfrei, wenn:

- Die Immobilie mehr als 10 Jahre im Privatvermögen gehalten wurde, oder

- Die Immobilie im Jahr der Veräußerung und in den beiden vorangegangenen Jahren zu eigenen Wohnzwecken genutzt wurde.

Verkauf aus einer vermögensverwaltenden Personengesellschaft

- Steuerfrei, wenn die Immobilie seit mehr als 10 Jahren im Besitz der Gesellschaft ist.

- Gewinne werden den Gesellschaftern zugerechnet (keine Gewerbesteuerpflicht).

Verkauf aus einer gewerblichen Personengesellschaft oder gewerblich geprägten GmbH & Co. KG

- Veräußerungsgewinn immer steuerpflichtig, unabhängig von der Haltedauer.

- Gewerbesteuerpflicht für den Veräußerungsgewinn.

Fazit: Immobilien sollten möglichst vor einer Veräußerung aus der Gewerblichkeit herausgeführt werden, um eine Steuerbefreiung nach § 23 EStG zu nutzen.

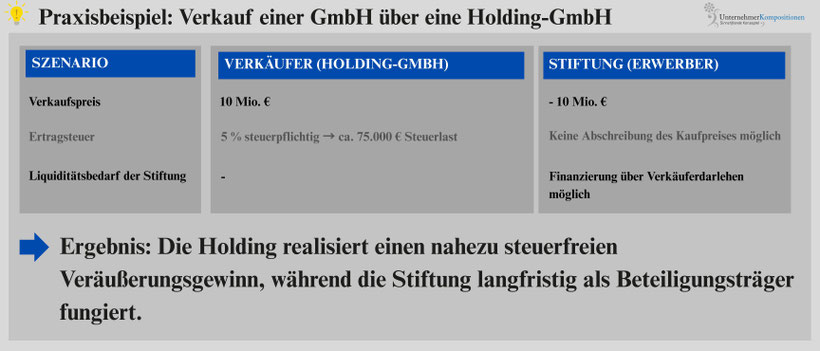

2.2 Verkauf von Kapitalgesellschaftsanteilen – 95 % steuerfrei für eine Holding nach § 8b KStG

Der Verkauf von GmbH- oder AG-Anteilen ist steuerlich besonders vorteilhaft, wenn er aus einer Holding-GmbH erfolgt.

Grundlage: § 8b Abs. 2 KStG

- 95 % steuerfrei, wenn die Anteile von einer Kapitalgesellschaft (Holding-GmbH oder AG) gehalten werden.

- Nur 5 % des Veräußerungsgewinns unterliegen der Körperschaft- und Gewerbesteuer.

Verkauf von GmbH-Anteilen durch eine Privatperson (kein Holding-Modell)

- Teilweise steuerpflichtig nach § 17 EStG, wenn innerhalb der letzten 5 Jahre eine Beteiligung von mindestens 1 % bestand.

- Teileinkünfteverfahren: 60 % des Veräußerungsgewinns steuerpflichtig, 40 % steuerfrei.

Fazit:

- Holding-Strukturen sind steuerlich effizienter, da 95 % des Veräußerungsgewinns steuerfrei sind.

- Privatverkäufe sollten steuerlich strategisch geplant werden, um die Steuerlast zu minimieren.

2.3 Finanzierung des Kaufpreises durch die Stiftung

Damit die Stiftung den Kaufpreis zahlen kann, sind verschiedene Finanzierungsoptionen möglich:

- Bankdarlehen – Die Stiftung nimmt ein Fremddarlehen auf.

- Verkäuferdarlehen – Der Verkäufer gewährt der Stiftung ein Darlehen über den Kaufpreis.

- Kombination aus Eigenmitteln, Bank- und Verkäuferdarlehen.

Fazit: Die Finanzierung sollte frühzeitig strategisch geplant werden, um steuerliche und wirtschaftliche Vorteile zu sichern.

2.4 Grunderwerbsteuer bei Immobilienverkäufen

Grundsatz: Der Verkauf einer Immobilie an die Stiftung löst Grunderwerbsteuer aus, da die Stiftung eine eigenständige Rechtsperson ist.

- Steuersatz: 3,5 – 6,5 % des Kaufpreises (je nach Bundesland).

- Mögliche Gestaltung: In bestimmten Konstellationen kann die Grunderwerbsteuer durch eine Kombination aus Verkauf und Schenkung reduziert werden.

Fazit: Die Grunderwerbsteuer muss in die Transaktionsplanung einbezogen werden, um eine unnötige Steuerbelastung zu vermeiden.

2.5 Fazit: Verkauf als steuerlich optimierte Alternative zur Schenkung

Zur den Übersichtsseiten:

II. Vergleich der möglichen Übertragungswege - Schenkung, Verkauf oder Darlehen?

III. Laufende steuerliche Verpflichtungen – Was müssen Stifter, Begünstigte und die Stiftung langfristig beachten?

Zur Hauptseite:

Thorsten Klinkner

Rechtsanwalt und Steuerberater Thorsten Klinkner führt die Rechtsanwalts- und Steuerberatungsgesellschaft Unternehmerkompositionen GmbH. Er ist auf die Gestaltung von nationalen und internationalen Stiftungs-Strukturen spezialisiert und hat bereits über 150 Gründungsprojekte erfolgreich begleitet.