Familienstiftung Liechtenstein

II. Vergleich der möglichen Übertragungswege – Schenkung, Verkauf oder Darlehen?

1. Schenkung – Steuerpflichtig, aber in bestimmten Fällen steuerlich vorteilhaft

Die unentgeltliche Übertragung von Vermögenswerten auf eine Liechtensteinische Familienstiftung gilt nach § 7 Abs. 1 Nr. 8 ErbStG als Schenkung und unterliegt in Deutschland der Schenkungsteuer.

Doch nicht jede Schenkung ist steuerlich nachteilig.

Für bestimmte Vermögenswerte gibt es steuerliche Begünstigungen, insbesondere wenn Betriebsvermögen übertragen wird.

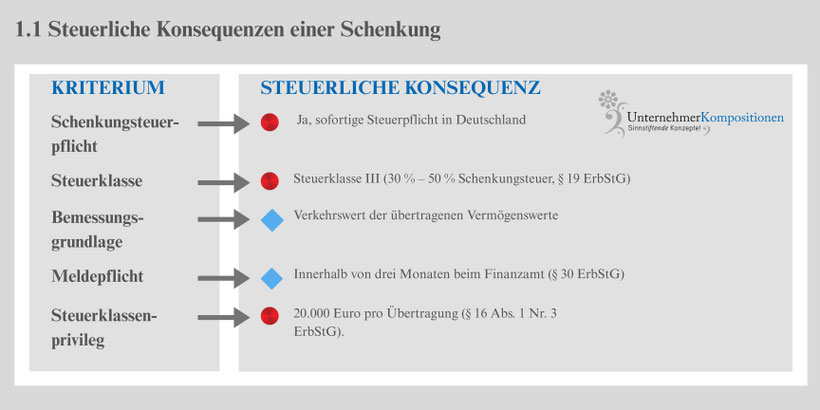

1.1 Steuerliche Konsequenzen einer Schenkung:

Fazit:

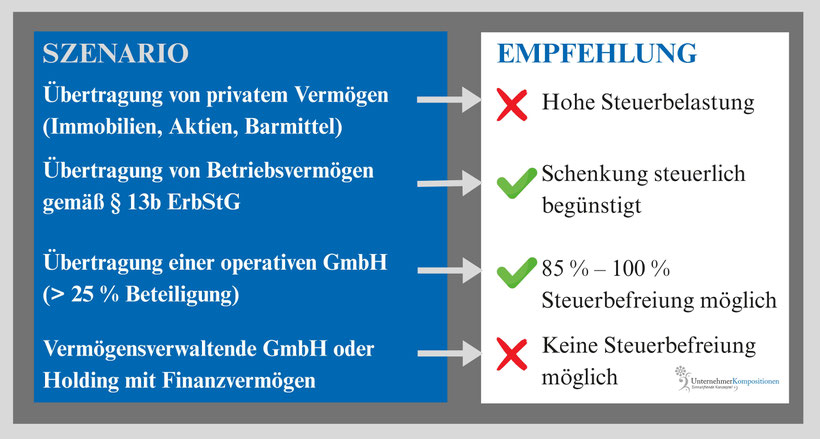

Die Schenkung führt regelmäßig zu einer hohen Steuerlast, da sie unter die ungünstige Steuerklasse III fällt.

Ausnahme:

Falls begünstigungsfähiges Betriebsvermögen übertragen wird, kann eine teilweise oder vollständige Steuerbefreiung greifen.

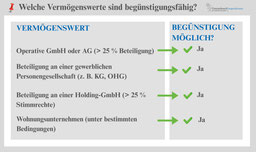

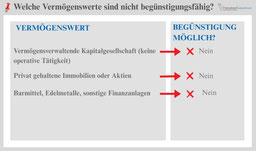

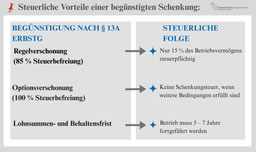

1.2 Sonderfall: Steuerbegünstigte Schenkung von Betriebsvermögen nach §§ 13a, 13b, 13c, 28a ErbStG

Wann kann eine Schenkung steuerlich vorteilhaft sein?

Falls das übertragene Vermögen als begünstigungsfähiges Betriebsvermögen gemäß § 13b ErbStG eingestuft wird.

Praxisbeispiel: Übertragung eines Unternehmens

Ein Unternehmer überträgt 100 % seiner operativen GmbH-Anteile (Wert: 50 Mio. €) auf eine Liechtensteinische Familienstiftung.

1.3 Fazit: Wann ist eine Schenkung sinnvoll?

Praxis-Tipp:

Falls Betriebsvermögen begünstigt ist, kann eine schenkungsteuerfreie Übertragung möglich sein.

Falls privates Vermögen oder Finanzvermögen übertragen wird, sind andere Gestaltungswege (Verkauf oder Darlehen) oft sinnvoller.

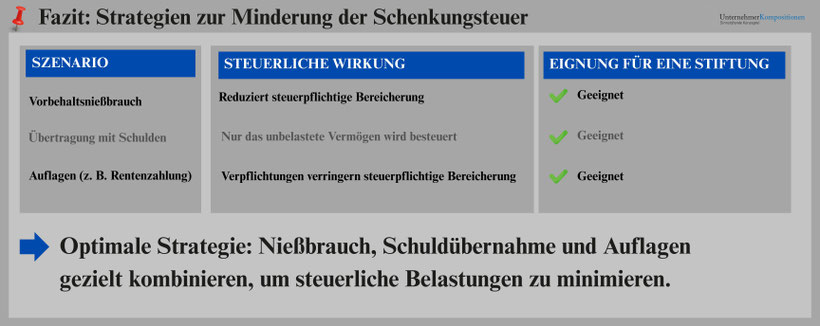

1.4 Minderung der Bemessungsgrundlage der Schenkungsteuer: Nießbrauch, Finanzierung und Auflagen

Die Schenkungsteuer auf eine Vermögensübertragung an eine Liechtensteinische Familienstiftung kann unter bestimmten Voraussetzungen durch gezielte Gestaltungen reduziert werden.

Neben der Steuerbegünstigung für Betriebsvermögen (§§ 13a, 13b ErbStG) gibt es Instrumente, die die steuerpflichtige Bereicherung der Stiftung mindern und damit die Steuerlast senken.

Nach § 10 ErbStG werden bestimmte Belastungen und Einschränkungen bei der Ermittlung der Schenkungsteuer berücksichtigt.

Drei wesentliche Gestaltungsmöglichkeiten sind praxisrelevant:

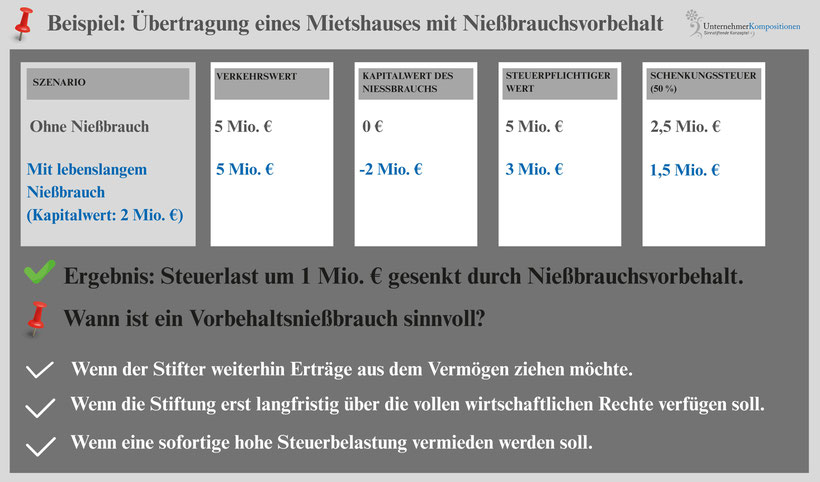

- Vorbehaltsnießbrauch: Der Stifter behält wirtschaftliche Nutzungsrechte am Vermögen.

- Übertragung mit Schuldenübernahme: Die Stiftung übernimmt bestehende Verbindlichkeiten.

- Auflagen und Verpflichtungen: Die Stiftung wird mit bestimmten Verpflichtungen belastet.

Wichtig: Diese Modelle haben Wechselwirkungen mit anderen Steuerarten, insbesondere der Grunderwerbsteuer bei Immobilienübertragungen.

Nachfolgend werden diese Instrumente detailliert erläutert.

1.4.1 Vorbehaltsnießbrauch – Steueroptimierung durch Ertragsrechte

Grundprinzip:

Beim Vorbehaltsnießbrauch überträgt der Stifter Vermögenswerte auf die Stiftung, behält sich jedoch das Recht zur Nutzung und Fruchtziehung (z. B. Mieteinnahmen, Dividenden) vor.

Folgen:

- Die Stiftung erhält das Eigentum, darf das Vermögen jedoch nicht wirtschaftlich nutzen.

- Der steuerpflichtige Wert der Schenkung wird reduziert, weil der Kapitalwert des Nießbrauchs vom Verkehrswert des übertragenen Vermögens abgezogen wird.

Kapitalwertberechnung nach § 14 BewG: Die Reduktion der Bemessungsgrundlage hängt von der Laufzeit des Nießbrauchs und dem gesetzlich festgelegten Kapitalisierungsfaktor ab.

Wechselwirkungen mit der Grunderwerbsteuer

Grundsatz:

Schenkungen unterliegen grundsätzlich nicht der Grunderwerbsteuer (§ 3 Nr. 2 GrEStG).

Problem:

Falls der Nießbrauch als Gegenleistung für die Übertragung gewertet wird, könnte Grunderwerbsteuer anfallen. Dies hängt von der vertraglichen Ausgestaltung ab.

Lösung:

Eine klare Gestaltung mit wirtschaftlich begründetem Nießbrauch vermeidet eine grunderwerbsteuerliche Belastung.

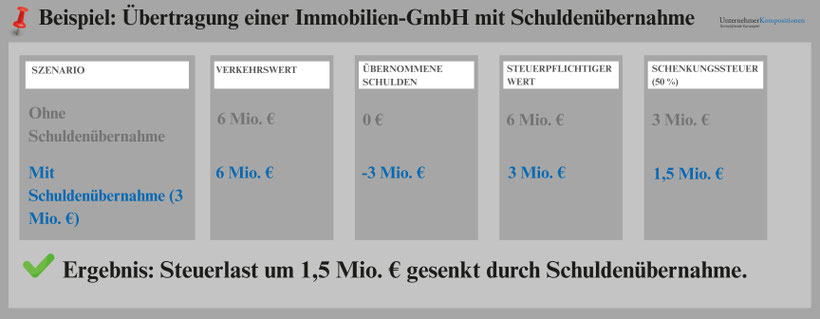

1.4.2 Übertragung mit Übernahme von Schulden – Reduzierung der Bemessungsgrundlage

Grundprinzip:

Falls die Stiftung Schulden oder Verbindlichkeiten übernimmt, reduziert sich die steuerpflichtige Bereicherung entsprechend.

Folgen:

- Die Bemessungsgrundlage für die Schenkungsteuer wird reduziert.

- Nur der unbelastete Vermögensanteil unterliegt der Steuerpflicht.

- Aber: Die Schuldübernahme kann Grunderwerbsteuer auslösen.

Wechselwirkungen mit der Grunderwerbsteuer

Falls die Stiftung eine belastete Immobilie übernimmt, wird die Übernahme der Schulden als Gegenleistung gewertet.

Folge: Grunderwerbsteuer wird auf den Schuldenanteil fällig (§ 9 Abs. 1 Nr. 1 GrEStG).

Lösung: Grunderwerbsteuerliche Effekte müssen bei der Übertragung individuell geprüft und optimiert werden.

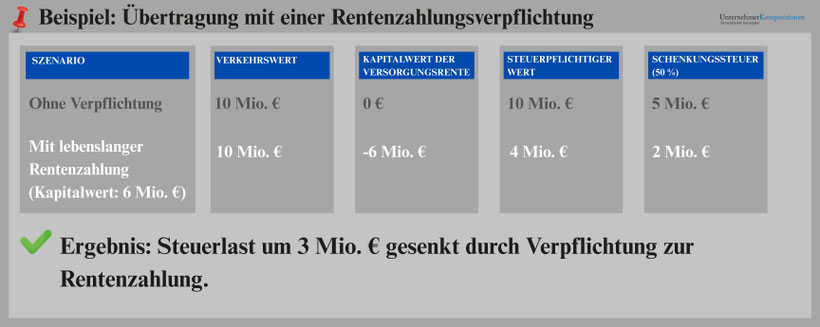

1.4.3 Reduzierung der Schenkungsteuer durch Auflagen und Verpflichtungen

Grundprinzip:

Nach § 10 Abs. 5 ErbStG mindern bestimmte Auflagen und Verpflichtungen die steuerpflichtige Bereicherung.

Praxisfälle:

- Versorgungsauflagen: Die Stiftung verpflichtet sich, dem Stifter eine lebenslange Rente zu zahlen.

- Unterhaltsauflagen: Die Stiftung übernimmt regelmäßige Zahlungen für bestimmte Personen (z. B. Ehepartner).

- Zweckauflagen: Die Stiftung ist verpflichtet, einen bestimmten Betrag für gemeinnützige Zwecke zu verwenden.

Zur den Übersichtsseiten:

II. Vergleich der möglichen Übertragungswege - Schenkung, Verkauf oder Darlehen?

III. Laufende steuerliche Verpflichtungen – Was müssen Stifter, Begünstigte und die Stiftung langfristig beachten?

Zur Hauptseite:

Thorsten Klinkner

Rechtsanwalt und Steuerberater Thorsten Klinkner führt die Rechtsanwalts- und Steuerberatungsgesellschaft Unternehmerkompositionen GmbH. Er ist auf die Gestaltung von nationalen und internationalen Stiftungs-Strukturen spezialisiert und hat bereits über 150 Gründungsprojekte erfolgreich begleitet.