Kaum ein steuerpolitisches Thema ist emotional so aufgeladen wie die Erbschaftssteuer. Sie betrifft nicht nur Zahlen und Gesetze, sondern das, was Menschen oft als ihr Lebenswerk betrachten: Besitz, der über Generationen aufgebaut wurde. Für die einen bedeutet die Forderung nach einer Erbschaftssteuer, einen Teil ihres hart erarbeiteten Vermögens abzugeben – etwas, das als Eingriff in die Familie und unternehmerische Tradition empfunden wird. Für die anderen steht die Frage der sozialen Gerechtigkeit im Vordergrund: Ist es fair, dass wenige Superreiche riesige Vermögen steuerfrei vererben können, während die breite Bevölkerung die Lasten des Klimaschutzes und der öffentlichen Aufgaben trägt?

In Europa gibt es in fast allen Ländern eine Erbschaftssteuer, mit einigen Ausnahmen. Die Schweiz hat keine nationale Erbschaftssteuer, denn der Schweizer Bund darf gemäß Bundesversammlung keine Erbschafts- und Schenkungssteuer erheben. Diese Steuer festzulegen ist kantonales Recht und somit regional unterschiedlich in der Schweiz. Jeder Kanton gestaltet es individuell aus, mancherorts sind sogar die Gemeinden in diese steuerliche Erhebung eingebunden.

Die große Debatte um die Juso-Initiative zur Erbschaftssteuer in der Schweiz

Die Schweizer Organisation der Jungsozialisten, die Juso Schweiz, hat eine Volksinitiative lanciert, die zwei zentrale und emotionale Themen miteinander verknüpft: Erbschaftssteuer für Superreiche und Klimaschutz. Die Initiative trägt den Titel „Für eine soziale Klimapolitik-steuerlich gerecht finanziert (Initiative für eine Zukunft)“. Damit will die Jungpartei soziale Gerechtigkeit und Klimaschutz miteinander verbinden.

Die Kernforderung dieser Initiative ist die Einführung einer bundesweiten Erbschaftssteuer für extrem große Vermögen. Die wichtigsten Punkte sind:

Damit würde die Schweiz erstmals eine bundesweite Erbschaftssteuer einführen, denn in der Schweiz gilt das Subsidiaritätsprinzip: Erbschaftssteuern werden ausschließlich kantonal geregelt.

Warum die Erbschaftsteuer für den Klimaschutz eingesetzt werden soll, erklärt die Juso so, dass die Klimakrise enorme Investitionen erfordert und gleichzeitig eine extrem ungleiche Vermögensverteilung in der Schweiz existiert: Ein kleiner Teil der Bevölkerung besitzt den Großteil des Vermögens. Mit dieser Besteuerung sollen soziale Gerechtigkeit und ökologische Verantwortung miteinander verbunden werden.

In der Schweiz gab es immer wieder Reformvorschläge zur Erbschaftssteuer, wobei das stets moderate Vorschläge waren. Diese Initiative hingegen hat aufgrund ihrer radikalen Forderungen auch außerhalb der Schweiz für Aufsehen gesorgt. Denn in der Schweiz sind Initiativen, die dem Volk zur Abstimmung vorgelegt werden, ein wichtiges und vielgenutztes Instrument der direkten Demokratie.

Die Initiative „Für eine soziale Klimapolitik-steuerlich gerecht finanziert (Initiative für eine Zukunft)“ wurde im Juli 2022 gestartet. Benötigt wurden mindestens 100.000 gültige Unterschriften innerhalb von 18 Monaten, die erfolgreich gesammelt werden konnten und so wurde am 08. Februar 2024 die Initiative eingereicht. In so einem Fall stimmen Bundesrat und Parlament über die Initiative ab und haben die Möglichkeit, Alternativen dazu vorzuschlagen. Dies kann ein Gegenentwurf sein, wo es eine Volksabstimmung zu diesem Gegenentwurf gibt. Oder es gibt einen indirekten Gegenentwurf, das Parlament schlägt direkt ein neues Gesetz vor. In diesem Fall hat zuerst der Bundesrat am 15. Mai 2024 seine Position zu dieser Initiative bestimmt und empfiehlt dem Parlament, die Initiative ohne Gegenentwurf abzulehnen mit diesen Begründungen:

- Die vorgeschlagene Vermögensabgabe sei nicht praktikabel und gefährde die Wettbewerbsfähigkeit der Schweiz.

- Klimaschutz solle über marktwirtschaftliche Instrumente wie CO₂-Abgaben und Förderprogramme erfolgen, nicht über eine Vermögenssteuer.

Die Initiative wird nicht als zielführendes Mittel gesehen, um die Klimaziele zu erreichen und mit der Einführung einer Erbschaftssteuer auf hohe Vermögen und der Zweckbindung zur Finanzierung der Klimapolitik werden nicht die richtigen Anreize gesetzt.

Die Debatte im Nationalrat und Ständerat fand im Sommer und Herbst 2025 statt. Die Positionen waren stark polarisiert:

Die Parlamentsmehrheit lehnte die Initiative ab und empfahl Volk und Ständen die Ablehnung ohne Gegenvorschlag.

Erbschaftssteuer in der Schweiz

Grundsätzlich sind in der Schweiz direkte Nachkommen von der Erbschaftssteuer in allen Kantonen befreit, ebenso Ehepartner. Anders sieht es bei entfernteren Verwandten aus oder nicht verwandten Personen aus. Hier variieren die Erbschaftssteuersätze kantonal deutlich.

In der Schweiz wird das Subsidiaritätsprinzip, der Grundsatz des schweizerischen Föderalismus, gelebt. Die Aufgaben werden möglichst auf der niedrigsten staatlichen Ebene erfüllt. Also zuerst von den Gemeinden, dann den Kantonen und zuletzt beim Bund. Dieses Prinzip ist in der Bundesverfassung verankert (Art. 43a BV), dort ist festgelegt, dass der Bund nur die Aufgaben übernimmt, die eine einheitliche Regelung erfordern oder die die Kantone nicht wirksam erfüllen können. Dies ist zum Beispiel beim Verkehrsrecht der Fall.

Die Erbschaftssteuer ist ein Paradebeispiel für das gelebte Subsidiaritätsprinzip. Jeder Kanton entscheidet eigenständig über Steuersätze, Freibeträge und somit auch über die Erbschaftssteuer. Es gibt keine einheitliche Erbschaftssteuer in der Schweiz und die Regelung liegt ausschließlich bei dem Kanton, in dem der Erblasser zuletzt lebte. Dies führt zu erheblichen kantonalen Unterschieden und macht eine individuelle Steuerplanung notwendig. Wer Vermögen vererben oder übertragen möchte, sollte diese Unterschiede kennen und frühzeitig eine individuelle Steuerplanung vornehmen.

Die Schweizer Initiative zur Erbschaftssteuer im Detail

Die Initiative „Für eine soziale Klimapolitik“ wurde von den Jungsozialisten (Juso) der Schweiz im 2024 im Parlament eingereicht wurde. Im Kern geht es darum, dass die Kosten für den Klimaschutz nicht von einkommensschwachen Haushalten getragen werden, sondern von den reichsten Vermögensbesitzern.

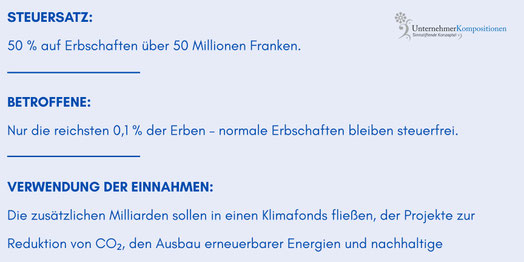

Soziale Gerechtigkeit und die Finanzierung der Klimaschutzes werden hier miteinander verbunden. Taucht das Wort „Erbschaftssteuer“ im Titel gar nicht auf, ist das aber Kern der Initiative und im Volksmund wird sie „Erbschaftssteuer-Initiative“ genannt. Denn über diese Steuer soll das Geld für den Klimaschutz beschafft werden. 50% Erbschaftssteuer sollen erhoben werden, wenn jemand seinen Nachkommen mehr als 50 Millionen Franken vererbt und diese Steuern müssten dann zur Bekämpfung des Klimawandels eingesetzt werden.

Dass die Debatte auch außerhalb der Schweiz für Aufsehen gesorgt hat, liegt nicht nur an den hohen Forderungen, die auch Unternehmen miteinschließen, sondern an einem weltweiten Trend, die reichen stärker zu besteuern und die Kombination mit der Finanzierung des Klimaschutzes.

Wen betrifft das Voting über die Erbschaftssteuerinitiative?

Die Volksabstimmung vom 30. November 2025 über die Juso-Initiative „Für eine soziale Klimapolitik – steuerlich gerecht finanziert“ betraf alle stimmberechtigten Schweizer Bürgerinnen und Bürger sowie die Kantone, da für die Annahme einer Volksinitiative das obligatorische doppelte Mehr erforderlich ist. Stimmberechtigt waren alle Schweizerinnen und Schweizer ab 18 Jahren mit politischem Stimmrecht auf Bundesebene, einschließlich der im Ausland lebenden Schweizer, die bei einer Gemeinde registriert sind. Die Stimmbeteiligung lag bei 42,4 %, was dem Durchschnitt vergleichbarer Abstimmungen entspricht.

Die Initiative zielte darauf ab, eine Besteuerung von Nachlässen und Schenkungen von Einzelpersonen mit einem Nettovermögen von über 50 Millionen Franken einzuführen. Wäre die Vorlage angenommen worden, hätte sie vor allem die reichsten 0,1 % der Bevölkerung betroffen. Auch Unternehmerinnen und Unternehmer mit entsprechend großen Firmenwerten, hätte diese Regelung eingeschlossen.

Sorgen und Kritik der Unternehmer während der Debatte über die erbschaftsteuerlichen Vorschläge

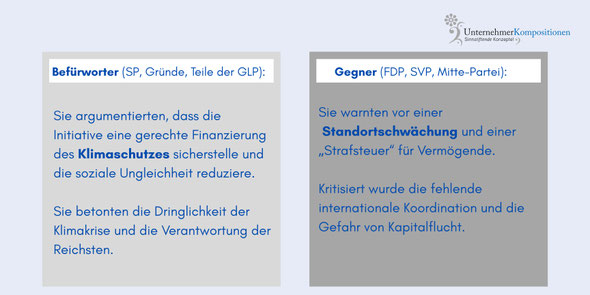

Trotz der Schwelle von 50 Millionen Franken äußerten Unternehmerverbände und Wirtschaftsorganisationen massive Bedenken. Kritiker warnten, dass die Besteuerung großer Unternehmensvermögen die Nachfolgeplanung in Familienbetrieben gefährden könnte. Bei Firmen mit hohen Bewertungen, aber geringer Liquidität, müssten Erben möglicherweise Unternehmensanteile verkaufen oder Fremdfinanzierungen aufnehmen, um die Steuer zu begleichen. Dies könnte die Stabilität von Traditionsunternehmen beeinträchtigen und Arbeitsplätze gefährden. Zudem wurde vor einer möglichen Kapitalflucht gewarnt: Vermögende Familien könnten Besitzstrukturen ins Ausland verlagern, um der Steuer zu entgehen. Gegner sahen darin ein Risiko für die Wettbewerbsfähigkeit des Wirtschaftsstandorts Schweiz und argumentierten, dass die Initiative mehr Schaden als Nutzen bringe.

Indirekt hätte die Initiative jedoch alle Bürgerinnen und Bürger betroffen. Die Einnahmen sollte zu zwei Dritteln an den Bund und zu einem Drittel an die Kantone gehen. Sie waren ausschließlich für den Ausbau erneuerbarer Energien, Gebäudesanierungen und soziale Ausgleichsmaßnahmen vorgesehen. Befürworter argumentierten, dass die Maßnahme eine gerechte Lastenverteilung sicherstelle, während Gegner vor einer Schwächung der Standortattraktivität und einer Doppelbelastung durch bestehende Steuerarten – wie Einkommens-, Vermögens- und teilweise Erbschaftssteuern – warnten.

Die Abstimmung endete mit einer klaren Ablehnung: 78,28% Nein-Stimmen und 21,72 % Ja-Stimmen, wobei kein Kanton die Initiative unterstützte. Damit wurde das erforderliche Volks- und Ständemehr deutlich verfehlt.

Mögliche wirtschaftliche Folgen der Juso Initiative über eine Erbschaftssteuer für die Schweiz

Die Juso-Initiative „Für eine soziale Klimapolitik“ sah die Einführung einer jährlichen Vermögensabgabe auf Nettovermögen über 100 Millionen Franken vor. Wäre die Initiative am 30. November 2025 angenommen worden, hätte dies weitreichende wirtschaftliche Konsequenzen für die Schweiz gehabt – sowohl positive als auch negative. Die Debatte im Parlament und die Stellungnahme des Bundesrats spiegelten diese kontroversen Einschätzungen wider.

1. Zusätzliche Staatseinnahmen und Investitionen in Klimaschutz

Die Eidgenössische Finanzverwaltung schätzte die jährlichen Einnahmen aus der vorgeschlagenen Steueränderung auf 3 bis 5 Milliarden Franken pro Jahr. Diese Schätzungen basieren auf der Annahme der Erhöhung der Erbschaftssteuer für sehr hohe Vermögen, darauf, dass signifikante Kapitalflucht-Effekte ausbleiben und auf stabilen wirtschaftlichen Bedingungen.

Diese Mittel sollten zweckgebunden für den Ausbau erneuerbarer Energien, Gebäudesanierungen und soziale Ausgleichsmaßnahmen verwendet werden. Als mögliche positive Wirkung wurde gesehen, dass die Energiewende und die Erreichung der Klimaziele erreicht werden können (Netto-Null bis 2050). Zusätzlich würden so neue Arbeitsplätze in den Bereichen Energie, Bau und Technologie geschaffen.

2. Belastung für sehr vermögende Privatpersonen und Unternehmen

Die Abgabe hätte primär die reichsten 0,1 % der Bevölkerung betroffen, darunter Unternehmerfamilien und Holdinggesellschaften. Das Risiko, dass dabei gesehen wird ist, dass es bei nicht liquiden Vermögenswerten wie Unternehmensanteilen zu Liquiditätsproblemen kommen kann.

3. Gefahr von Kapitalflucht und Standortschwächung

Wirtschaftsverbände warnten vor einer Abwanderung von Vermögenden ins Ausland, ähnlich wie bei hohen Erbschaftssteuern in anderen Ländern. Dies hätte den Verlust von Steuereinnahmen durch den Wegzug zur Folge, ebenso wie einen Rückgang von Invesitionen in Schweizer Unternehmen.

4. Auswirkungen auf Unternehmertum und Innovation

Die Gegner argumentierten, dass die Vermögensabgabe die Investitionsbereitschaft von Unternehmern schwächen könnte. Die zusätzliche Steuerbelastung würde das Eigenkapital reduzieren, dass sonst für Innovation und Expansion eingesetzt würde. Außerdem wird die Gefahr einer Verlagerung von Unternehmenszentralen ins Ausland gesehen.

5. Internationale Wettbewerbsfähigkeit

Die Schweiz gilt als attraktiver Standort für Vermögende und internationale Unternehmen. Eine Vermögensabgabe könnte dieses Image beeinträchtigen. Im Vergleich dazu verzeichnen Länder mit hohen Erbschaftssteuern oder Vermögensabgaben oft eine Abwanderung von Kapital und Unternehmern.

Die wirtschaftlichen Folgen einer Annahme der Juso-Initiative wären ambivalent gewesen: Einerseits hätte die Schweiz erhebliche Mittel für Klimaschutz und soziale Projekte generiert, andererseits drohten Risiken wie Kapitalflucht, Standortschwächung und Belastungen für Familienunternehmen. Die Parlamentsmehrheit und der Bundesrat bewerteten diese Risiken als gravierend und empfahlen daher die Ablehnung der Initiative.

Die Arugmente in dieser Debatte:

Argumente der Befürworter der Initiative der Erbschaftssteuer für Hochvermögende

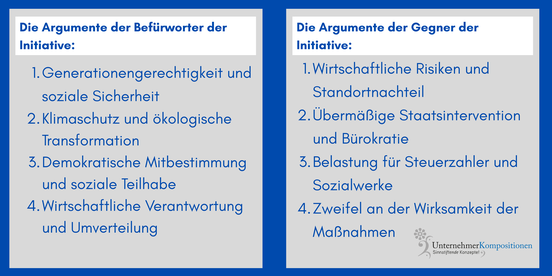

Die „Initiative für eine Zukunft“ der Jungsozialistinnen und Jungsozialisten (Juso) verfolgt das Ziel, die gesellschaftliche und wirtschaftliche Entwicklung der Schweiz langfristig nachhaltig zu gestalten. Befürworter der Initiative argumentieren, dass die bestehenden Strukturen den Herausforderungen des Klimawandels, der sozialen Ungleichheit und der Generationengerechtigkeit nicht mehr gerecht werden. Die Initiative soll daher einen Paradigmenwechsel einleiten, der ökologische Verantwortung und soziale Fairness ins Zentrum der Politik rückt.

1. Generationengerechtigkeit und soziale Sicherheit

Ein zentrales Argument der Befürworter ist die Sicherstellung der Generationengerechtigkeit. Die Initiative fordert, dass heutige politische Entscheidungen nicht auf Kosten zukünftiger Generationen getroffen werden. Dies umfasst insbesondere die Finanzierung der Sozialwerke und die Bekämpfung der wachsenden Vermögensungleichheit. Die Juso betont, dass eine gerechte Verteilung von Ressourcen und Chancen die Grundlage für eine stabile Gesellschaft bildet.

2. Klimaschutz und ökologische Transformation

Die Initiative sieht den Klimaschutz als Kernpunkt einer zukunftsfähigen Politik. Befürworter argumentieren, dass die Schweiz ihre internationalen Verpflichtungen zur Reduktion von Treibhausgasen nur durch tiefgreifende strukturelle Veränderungen erfüllen kann. Dazu gehören Investitionen in erneuerbare Energien, die Förderung nachhaltiger Mobilität und die Einführung verbindlicher Klimaziele. Die Initiative soll sicherstellen, dass ökologische Nachhaltigkeit nicht länger hinter kurzfristigen wirtschaftlichen Interessen zurücksteht.

3. Demokratische Mitbestimmung und soziale Teilhabe

Ein weiteres Argument ist die Stärkung der demokratischen Mitbestimmung. Die Befürworter sehen in der Initiative ein Instrument, um die Bevölkerung stärker in die Gestaltung der Zukunft einzubeziehen. Dies soll durch transparente Entscheidungsprozesse und die Förderung politischer Bildung erreicht werden. Die Juso betont, dass eine lebendige Demokratie nur dann funktioniert, wenn alle gesellschaftlichen Gruppen gleichberechtigt teilnehmen können.

4. Wirtschaftliche Verantwortung und Umverteilung

Die Initiative fordert eine gerechte Umverteilung von Wohlstand, um die wachsende Kluft zwischen Arm und Reich zu verringern. Befürworter argumentieren, dass eine solidarische Wirtschaftspolitik nicht nur soziale Stabilität schafft, sondern auch die Innovationskraft stärkt. Durch gezielte Investitionen in Bildung, Forschung und nachhaltige Technologien soll die Schweiz ihre Wettbewerbsfähigkeit sichern, ohne soziale Standards zu gefährden.

Argumente der Gegner der Erbschaftssteuerdebatte

Die Gegner der „Initiative für eine Zukunft“ der Jungsozialistinnen und Jungsozialisten (Juso) kritisieren den Vorstoß als wirtschaftlich riskant und politisch überzogen. Sie argumentieren, dass die vorgeschlagenen Maßnahmen zu einer erheblichen Belastung für Unternehmen, Steuerzahler und den Arbeitsmarkt führen würden. Aus ihrer Sicht gefährdet die Initiative die Wettbewerbsfähigkeit der Schweiz und schafft unnötige Bürokratie. Sie fürchten eine Schwächung des Wirtschaftsstandortes Schweiz und damit verbunden die Abwanderung von Vermögen und Unternehmen und in der Folge massive Steuerausfälle für die Schweiz.

1. Wirtschaftliche Risiken und Standortnachteil

Ein zentrales Argument der Gegner ist die Gefahr eines Standortnachteils. Die Initiative sieht tiefgreifende Eingriffe in die Wirtschaft vor, darunter höhere Abgaben für Vermögende und Unternehmen. Kritiker warnen, dass dies Investitionen abschrecken und die Attraktivität der Schweiz als Wirtschaftsstandort mindern könnte. Gerade exportorientierte Branchen und KMU würden unter zusätzlichen Kosten leiden. Zudem könnten zeitlich unkalkulierbare, drohende Abgaben in dieser Höhe zur Abwanderung von Unternehmen und Vermögensinhabern führen und somit die Steuereinnahmen insgesamt senken.

2. Übermäßige Staatsintervention und Bürokratie

Die Gegner bemängeln die starke Staatsintervention, die mit der Initiative einhergeht. Sie sehen darin eine Abkehr von marktwirtschaftlichen Prinzipien und befürchten eine Ausweitung der Bürokratie. Nach Ansicht der Kritiker führt dies zu ineffizienten Strukturen, die Innovation und unternehmerische Freiheit hemmen.

3. Belastung für Steuerzahler und Sozialwerke

Ein weiteres Argument ist die finanzielle Belastung für Steuerzahler. Die Initiative erfordert umfangreiche Investitionen in ökologische und soziale Projekte, die aus Sicht der Gegner nur durch höhere Steuern oder neue Abgaben finanzierbar sind. Dies könnte insbesondere die Mittelschicht treffen und die Sozialwerke zusätzlich unter Druck setzen.

4. Zweifel an der Wirksamkeit der Maßnahmen

Die Gegner stellen die Effektivität der vorgeschlagenen Maßnahmen infrage. Sie argumentieren, dass die Initiative zwar ambitionierte Ziele formuliert, aber keine realistischen Umsetzungsstrategien bietet. Kritiker befürchten, dass die Schweiz trotz hoher Kosten ihre Klimaziele nicht schneller erreicht und die soziale Ungleichheit nicht nachhaltig reduziert wird.

Das Ergebnis der Abstimmung über die Erbschaftssteuerdebatte in der Schweiz

Am 30.11.2025 stimmte die Schweizer Bevölkerung über die Initiative ab. Die Abstimmung gilt als wegweisend für die Schweizer Steuerpolitik und die Finanzierung nachhaltiger Projekte. Wie Umfragen schon erwarten ließen, fiel das Resultat ist eindeutig aus:

- Ja-Stimmen: 21,72 %

- Nein-Stimmen: 78,28 %

- Stimmbeteiligung: 42,96 %

es ist den Initiatoren nicht gelungen sich durchzusetzen. Damit wurde die Initiative deutlich verworfen. Alle Kantone lehnten sie ab, was das obligatorische Ständemehr ebenfalls klar verfehlte.

Was die Debatte über eine Erbschaftssteuer in der Schweiz für Ihre Vermögensnachfolgeplanung bedeutet

Die jüngste Diskussion um die Juso-Initiative „Für eine soziale Klimapolitik-steuerlich gerecht finanziert (Initiative für eine Zukunft)“ hat gezeigt, wie schnell steuerpolitische Forderungen wie Vermögensabgaben oder eine mögliche Erbschaftssteuer in den Fokus geraten können. Solche Themen sind nicht nur steuerrechtliche Details, sondern gesellschaftspolitische Brennpunkte, die erhebliche Auswirkungen auf große Vermögen und Unternehmensstrukturen haben.

Warum proaktive Vermögensplanung entscheidend ist

Politische Debatten sind oft emotional geprägt, doch die Konsequenzen für Unternehmerfamilien und Inhaber komplexer Vermögensarchitekturen sind real. Wer sein Lebenswerk schützen will, muss mit sachlichen Argumenten und rechtlich fundierten Lösungen agieren. Dazu gehören:

- Analyse politischer Trends: Erkennen, welche Initiativen oder Gesetzesänderungen relevant werden könnten.

- Strukturierung von Vermögen: Einsatz von Stiftungen, Familiengesellschaften oder internationalen Lösungen zur Sicherung von Unternehmenswerten.

- Steueroptimierung im Rahmen der Legalität: Vermeidung von Doppelbelastungen, wie sie bei Erbschaftssteuer und Vermögensabgaben auftreten können.

Unser Ansatz: Mit den UnternehmerKompositionen als Partner zur strategischen Lösung

Die Debatte um Erbschaftsteuer, Vermögensabgaben und Klimafinanzierung wird auch in Zukunft in Wellen wiederkehren. Für vermögende Privatpersonen und Unternehmerfamilien stellt sich deshalb weniger die Frage, wie die nächste Initiative ausgeht, sondern wie das eigene Lebenswerk so strukturiert wird, dass es politischen Stimmungen standhält. Genau dort setzt die Zusammenarbeit mit UnternehmerKompositionen an: Vermögensarchitekturen, die wir gemeinsam mit Ihnen entwickeln, gehen deutlich über klassische Vermögensplanung hinaus.

Im Zentrum steht eine Eigentümerstruktur, die rechtliche, steuerliche und familiäre Dimensionen in ein stimmiges Gesamtbild bringt. Ausgangspunkt ist immer die individuelle Situation: bestehende Firmen- und Beteiligungsstrukturen, kantonale Besonderheiten in der Schweiz, mögliche internationale Komponenten – bis hin zu Lösungen mit einer Familienstiftung in Liechtenstein, wenn dies zur Gesamtarchitektur passt. Entscheidend ist nicht das einzelne Instrument, sondern die innere Logik des Systems.

Der praktische Nutzen für Sie liegt darin, dass komplexe Vermögen in eine tragfähige Ordnung überführt werden. Sie gewinnen Klarheit darüber, welche Teile der Struktur wirklich zukunftsfähig sind, wo steuerliche und rechtliche Risiken lauern und wie sich Unternehmensnachfolge, Vermögensnachfolge und persönlicher Lebensentwurf in Einklang bringen lassen. Gleichzeitig werden Entnahme- und Versorgungsfragen so geregelt, dass sowohl die Familie als auch das Unternehmen belastbar in die Zukunft blicken können, unabhängig davon, wie sich die politische Diskussion um Erbschaftsteuer oder Vermögensabgaben weiterentwickelt. In dieser Logik verstehen wir Vermögensarchitektur als strategische Begleitung, nicht als Produktverkauf. Typische Ergebnisse der Zusammenarbeit sind etwa

- eine individuelle Architektur für komplexe Vermögen, die Substanz, Liquidität und Verantwortung in einer klaren Eigentümerordnung bündelt,

- rechtssichere Strukturen für Unternehmen, Familie und Eigentum, die kantonale und internationale Rahmenbedingungen konsequent mitdenken und

- nachhaltige Lösungen für Unternehmensnachfolge und Vermögensschutz, die nicht nur Steuern optimieren, sondern Beziehungen und Handlungsspielräume sichern.

Mit einer durchdachten Vermögensarchitektur sichern Sie die innere Stabilität Ihres Lebenswerks. Sie schaffen einen belastbaren Rahmen, in dem Sie selbstbestimmt entscheiden können und kommende Generationen nicht von politischen Debatten überrascht werden, sondern auf einer klar gestalteten Eigentümerebene aufbauen.

Sichern Sie Ihr Lebenswerk mit uns

Melden Sie sich gerne bei uns - entweder über ein Erstgespräch mit der Mandantenbetreuung, oder Sie schreiben uns eine E-Mail.

Schauen Sie auch in unserer Rubrik Infothek, dort finden Sie unsere Artikel zur Familienstiftung. Unsere Artikel zur Schweiz sind hier zu zu finden und unsere Beiträge zu Liechtenstein finden Sie hier.

Thorsten Klinkner

Rechtsanwalt und Steuerberater Thorsten Klinkner führt die Rechtsanwalts- und Steuerberatungsgesellschaft Unternehmerkompositionen GmbH. Er ist auf die Gestaltung von nationalen und internationalen Stiftungs-Strukturen spezialisiert und hat bereits über 150 Gründungsprojekte erfolgreich begleitet.