Strategische Asset Allokation 2025 – Zeitgemäße Portfolioarchitektur für komplexe Märkte

Die Herausforderungen der Kapitalmärkte in den letzten Jahren haben die Grenzen traditioneller Portfoliokonzeptionen offengelegt. Klassische 60/40-Mischungen aus Aktien und festverzinslichen Wertpapieren (Fixed Income) erweisen sich zunehmend als ineffizient im Sinne der Diversifikation. So zeigte sich beispielsweise im Jahresverlauf 2022, dass Aktien und Anleihen nicht mehr zuverlässig gegenläufige Renditebewegungen aufweisen, was die Risikosteuerung erheblich erschwert.

Die Strategische Asset Allokation (SAA) ist die langfristige Ausrichtung eines Wertschriftenportfolios und als professionell aufgestellter Vermögensverwalter überprüfen wir diese SAA in regelmässigen Abständen. Unsere jüngste Analyse der SAA 2025 empfiehlt deshalb eine breit angelegte Revision der traditionellen Allokationsmuster mit stärkerem Einbezug sogenannter alternativer Anlageklassen. Diese bieten signifikante Vorteile hinsichtlich Rendite-Risiko-Optimierung und Liquiditätsmanagement von fälligen Anleihen.

Erweiterung des Investitionsuniversums

Im Fokus unserer Neuausrichtung steht die Diversifizierung des Portfolios über klassische Anlageklassen hinaus mittels alternativer Investments, welche sich durch geringere Korrelationen zu Aktien- und Anleihenmärkten auszeichnen und so die Risikostreuung und Portfolio-Resilienz verbessern.

Auf Basis unserer SAA-Analyse haben wir folgende Bausteine als feste Komponenten unserer Anlagestrategien innerhalb der Anlageklasse „Andere Anlagen“ definiert:

- Edelmetalle: Edelmetalle, insbesondere Gold, gelten als reale Vermögenswerte, die sowohl Inflationsschutz bieten als auch in Krisenzeiten als sichere Anlage dienen. Obwohl sie keine laufenden Erträge generieren, tragen sie dank ihres häufig antizyklischen Verhaltens und ihrer begrenzten Verfügbarkeit zur Stabilität eines Portfolios bei.

- Immobilien: Physische und indirekte Immobilienanlagen bieten inflationsgeschützte Erträge und niedrige Korrelation zu traditionellen Anlagen. In der Mischung erhöhen sie die Ertragsdiversifikation, erfordern aber Beachtung regionaler Unterschiede und Marktrisiken sowie Aspekte der Handelbarkeit.

- High Yield Bonds: Anleihen mit niedrigeren Kreditratings, welche Risikoprämien durch höhere Kupons bieten, dabei aber auch höhere Ausfallwahrscheinlichkeiten beinhalten. Die Beimischung erhöht das Gesamtrenditepotenzial im Festzins-Segment.

- Private Equity (PE): Nur eingeschränkt handelbare Beteiligungen an nicht börsennotierten Unternehmen, die historisch überdurchschnittliche Renditen sowie geringere Extremkursausschläge aufweisen. Hervorzuheben ist die eingeschränkte Handelbarkeit von Private Equity Investments, die längere Halteperioden (min. 5–7 Jahre) erfordert, aber auch strukturelle Vorteile durch reduzierte Marktpreisvolatilität bietet.

- Private Debt: Ausserbörslich vergebene Unternehmensfinanzierungen durch spezialisierte Investoren oder Fonds, also Kredite ausserhalb traditioneller Bankkanäle. Diese Anlageklasse bietet höhere laufende Erträge und eine Diversifikation innerhalb des Fixed-Income-Segments, ist jedoch illiquider und mit einem höheren Kreditrisiko verbunden.

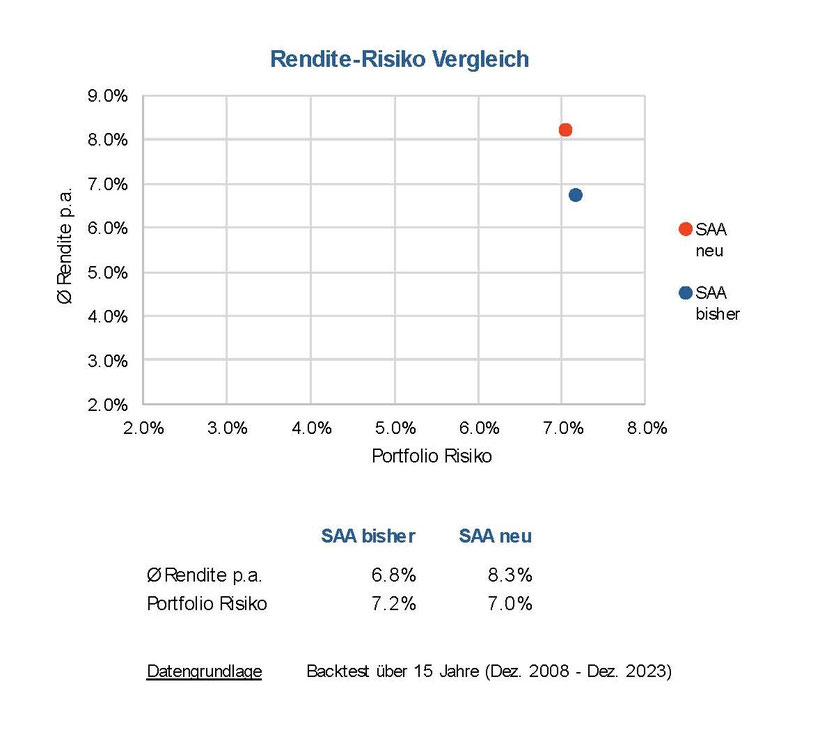

Quantitative Evidenz – Mehr Rendite bei gleichbleibendem Portfolio-Risiko

Langfristige Simulationen (im Fachjargon „Backtesting“) über 15 Jahre demonstrieren die Überlegenheit der neuen Allokation: Höhere Renditen bei ähnlichem oder sogar leicht reduziertem Risiko (Volatilität) im Vergleich zu traditionellen Portfolios.

Die nachstehende Grafik illustriert, dass unsere neue Ausrichtung (SAA neu) gegenüber einer herkömmlichen Portfoliostrategie anhand des Beispiels einer ausgewogenen EUR-Balanced-Strategie höhere Renditechance bei leicht tieferem Portfolio-Risiko (Volatilität) verspricht.

Risiko / Warnung: Der Wert von Investitionen kann steigen oder fallen. Die künftige Performance von Investitionen kann nicht aus der vergangenen Kursentwicklung abgeleitet werden. Anlagen in Fremdwährungen unterliegen zusätzlich Währungsschwankungen. Anlagen mit hoher Volatilität können hohen Kursschwankungen ausgesetzt sein.

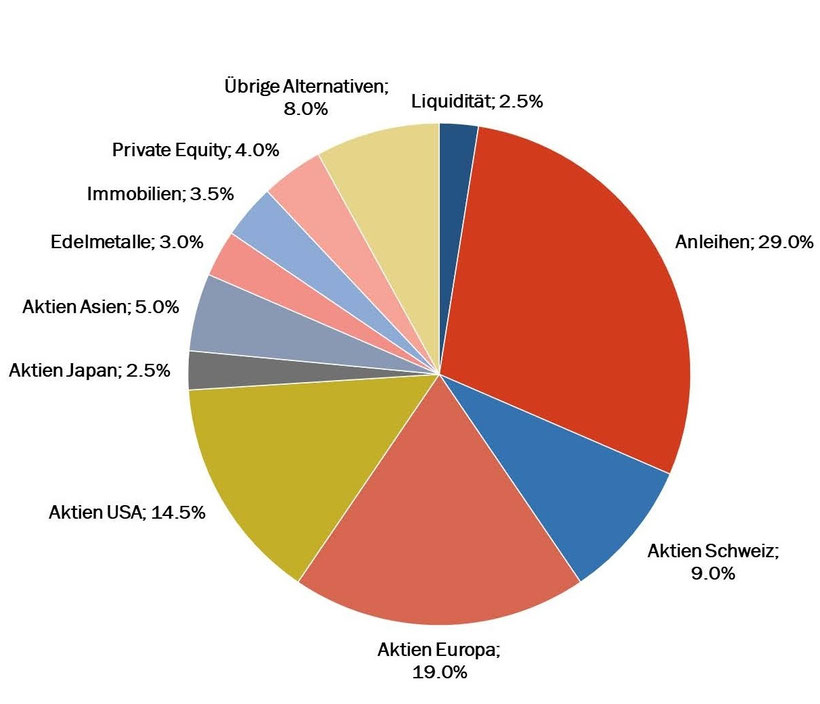

Aus unserer dedizierten Analyse haben wir uns zu folgender Allokation für ein Modell-Portfolio mit mittlerer Risikostufe (ausgewogen) und Referenzwährung EUR entschieden:

Verschiebung von Liquidität und Anleihen hin zu nicht-traditionellen Anlagen

In Zukunft wird die Portfolioquote an Anleihen sowie der Liquidität zu Gunsten von sogenannten nicht-traditionellen Anlagen (wie vorweg beschrieben) signifikant reduziert. Neu werden Hochzinsanleihen und Anleihen aus Schwellenländern fester Bestandteil unseres Zielportfolios. Auch gängig bekannte Anlageklassen wie Edelmetalle oder Immobilien werden zukünftig ein Salmann-Portfolio ergänzen. Mit einer neutralen Zielgewichtung von knapp 20% bilden die nicht-traditionellen und alternativen Anlageinstrumente einen wesentlichen Baustein in unserer strategischen Ausrichtung.

Regionale Gewichtung der Aktienmärkte – die US-Quote wird zu Lasten Europa und Asien erhöht

Die Gesamtgewichtung der Aktienquote bleibt in einem ausgewogenen Portfolio unverändert bei 50% als neutrale Gewichtung. Der europäische Heimmarkt verbleibt die am stärksten gewichtete Region, jedoch wird der Anteil an amerikanischen Aktien erhöht. Die amerikanischen Aktienmärkte erachten wir weiterhin als fundamentale Wachstumstreiber mit hohem Innovationsgrad und hoher Produktivität. Im Gegensatz dazu bleibt Europa wegen struktureller Wachstumsschwächen, hohen Staatsschulden und geopolitischer Herausforderungen unter Druck. Asiatische Aktien werden von Salmann aufgrund vorherrschender politischer Unsicherheiten sowie durch Zölle erschwerter Handelsflüsse zukünftig tiefer in der Portfoliostrategie gewichtet.

Schlussfolgerung – Eine strategische Neuausrichtung als notwendige Konsequenz

Die vorliegenden Analysen machen deutlich, dass das traditionelle 60/40-Portfoliomodell an Wirksamkeit verloren hat. Die Integration weiterer Anlageklassen ist nicht mehr nur ein Nischenkonzept, sondern eine salonfähig gewordene Strategie, um die Performance und Stabilität eines Wertschriftenportfolios in einem zunehmend volatilen Umfeld zu verbessern.

Diese Entwicklung erfordert von Anlegern und Finanzintermediären ein vertieftes Verständnis der produktespezifischen Eigenschaften, wie Liquidität, Korrelation und Risikocharakteristika, um diese Portfoliokonstruktion zielgerichtet zu optimieren.

Letztlich macht die neue strategische Asset Allokation das Portfolio nicht nur stabiler, sondern trägt auch der zunehmenden Komplexität der globalen Märkte Rechnung und ebnet den Weg für langfristigen Vermögensaufbau. Wir bei Salmann verfügen über mehr als 40 Jahre Expertise in der Selektion von passenden Finanzinstrumenten, ein ausgedehntes Expertennetzwerk und bieten unabhängige Portfolio- oder Strategieanalysen für Wertschriftendepots an.

Salmann Investment Management AG ist eine seit 1985 etablierte, bankenunabhängige Vermögensverwaltung mit Sitz in Vaduz, spezialisiert auf die individuelle Betreuung anspruchsvoller, vermögender Privatkunden sowie institutioneller Anleger. Unsere Expertise liegt in transparenten, flexiblen und kreativen Anlagestrategien, die auf langfristigen Erfolg und vertrauensvolle Kundenbeziehungen ausgerichtet sind. Als inhabergeführtes Unternehmen bieten wir persönliche Beratung auf höchstem Niveau und optimale Rahmenbedingungen für nachhaltige Vermögensentwicklung. Vertrauen Sie auf unsere Erfahrung und Unabhängigkeit für Ihre finanziellen Ziele.

Durch unsere Zusammenarbeit mit UnternehmerKompositionen entsteht eine ganzheitliche Lösung für anspruchsvolle Unternehmerfamilien: Während UnternehmerKompositionen die rechtliche, steuerliche und strukturelle Gestaltung maßgeschneiderter Familienstiftungen übernimmt, sorgt Salmann für die strategische und operative Umsetzung der individuellen Wertschriftenstrategie. So werden Vermögen und Familienwerte nicht nur rechtlich geschützt, sondern auch professionell verwaltet und langfristig im Sinne der Stiftergeneration weiterentwickelt.

Ihr Kontakt:

Markus Gartmann,

Kundenberater bei Salmann Investment Management AG, Vaduz

Bankfachmann und Finanzplaner mit eidg. FA, CIWM

www.salmann.com / +423 239 90 00 / [email protected]