Von Thorsten Klinkner

Immobilienbezogene Familienstiftungen bieten vielfältige Gestaltungsmöglichkeiten in der Strukturierung des Vermögens. In diesem Artikel erläutere ich praxisbewährte Strukturierungsansätze zum Schutz der Immobiliensubstanz sowie die steuerlichen Vorteile immobilienbezogener Familienstiftungen, insbesondere hinsichtlich der Erbschaftsteuer.

Schutzwirkung

Im Unterschied zu einer Familienkommanditgesellschaft oder einer Immobilien-GmbH ist das Vermögen einer Familienstiftung vor den Risiken des privaten Bereichs geschützt. Eine Familienstiftung hat keine Anteile. Das Stiftungsvermögen ist daher geschützt vor den rechtlichen und steuerlichen Konsequenzen von:

- Scheidung

- Privater Haftung

- Wegzug

- Erbfall

Die Substanz wird in der Generationenfolge nicht zersplittert, sondern im Stiftungsvermögen dauerhaft erhalten.

Steuerliche Vorteile in der Ertragsbesteuerung

Einkünfte aus der Vermietung von Immobilien werden in der Familienstiftung mit einem Steuersatz von 15 % Körperschaftsteuer versteuert. Anders als bei einer Vermietung aus dem Privatvermögen oder bei einer Personengesellschaft bleibt dieser Steuersatz unverändert, unabhängig von der Höhe der Einkünfte.

Im Unterschied zu einer vermögensverwaltenden GmbH hat die Familienstiftung kein gewerbliches Betriebsvermögen kraft Rechtsform. Eine Familienstiftung ist grundsätzlich steuerlich vermögensverwaltend. Diese steuerliche Einordnung hat insbesondere folgende positive Wirkungen:

- Die Vermietungseinkünfte sind grundsätzlich nicht gewerbesteuerpflichtig. Die Einkünfte können durch Überschussrechnung ermittelt werden. Bei größeren Beständen ist eine freiwillige Bilanz sinnvoll.

- Eine Familienstiftung kann – neben der Vermietung – gewerbliche Einkünfte erzielen, z.B. durch den Betrieb von Photovoltaik-Anlagen oder einen gewerblichen Grundstückshandel. Anders als bei einer Personengesellschaft oder einer Kapitalgesellschaft infizieren diese gewerblichen Einkünfte nicht die Vermögensverwaltung. Eine Familienstiftung kann daher nebeneinander Einkünfte aus einer Vermögensverwaltung und dem gewerblichen Bereich erzielen.

- Eine Familienstiftung kann Immobilien nach Ablauf der Haltefrist von zehn Jahren steuerfrei verkaufen.

- Minderjährige können als Begünstigte von der Familienstiftung profitieren. Die Zuwendungen der Familienstiftung haben für sie keine rechtlichen Nachteile. Es muss daher kein Ergänzungspfleger bestellt werden. Familieneinkommen kann auf diese Weise steueroptimal verteilt werden.

Steuerliche Vorteile in der Erbschaftsteuer

Da eine Familienstiftung grundsätzlich auf einen zeitlich unbegrenzten Fortbestand ausgerichtet ist und – im Gegensatz zu Personen- und Kapitalgesellschaften – keine Anteile hat, wäre das Stiftungsvermögen ohne steuerrechtliche Sonderregelung auf ewig der Erbschaftsteuer entzogen.

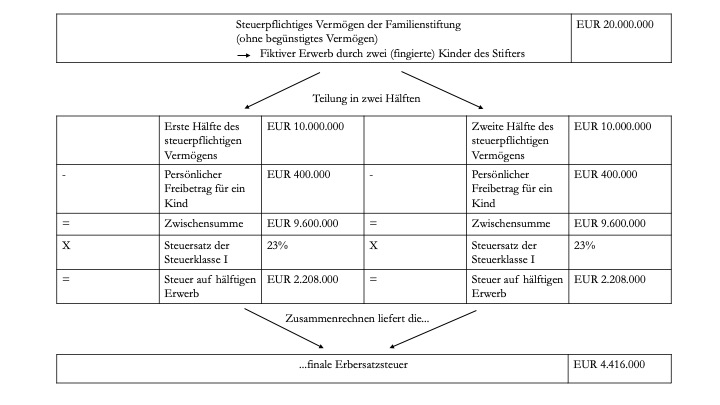

Hierauf hat der deutsche Steuergesetzgeber reagiert. Die sogenannte Erbersatzsteuer versteuert in Zeitabständen von jeweils 30 Jahren seit dem Zeitpunkt des ersten Übergangs von Vermögen auf die Familienstiftung das Stiftungsvermögen. Bewertet wird das Vermögen nach den Vorschriften des Bewertungsgesetzes. Steuerschuldner der Erbersatzsteuer ist die Familienstiftung. Die Steuerberechnung möchte ich Ihnen anhand eines Beispiels verdeutlichen:

Beispiel zur Erbersatzsteuer einer deutschen Familienstiftung

Für den nicht steuerverschonten Anteil des Stiftungsvermögens (z.B. für vermietete Immobilien) wird die Erbersatzsteuer so berechnet, als fände eine Übertragung des Stiftungsvermögens durch den Stifter an zwei Kinder statt. Die tatsächliche Anzahl der Kinder ist nicht relevant. Es handelt sich um eine reine Fiktion.

Dabei wird zweimal ein persönlicher Freibetrag von EUR 400.000 gewährt und der Steuersatz nach Steuerklasse I angewendet, der sich nach der Hälfte des Stiftungsvermögens richtet. Es kommt nicht darauf an, ob durch Übertragungen im Privatvermögen Freibeträge genutzt wurden.

Vermietete Immobilien sind grundsätzlich erbschaftsteuerpflichtig. Finanzierungen werden bei der Wertermittlung abgezogen.

Vorteile der Erbersatzsteuer gegenüber einer Erbschaftsteuer im Privatvermögen

Niemand zahlt gerne Steuern. Gegenüber einer Erbschaftsbesteuerung im Privatvermögen hat die Erbersatzsteuer einer deutschen Familienstiftung jedoch folgende Vorteile:

- Anders als ein plötzlicher Erbfall steht der Zeitpunkt der Entstehung der Erbersatzsteuer im Voraus exakt fest. Die Erbersatzsteuer wird damit zeitlich planbar und betriebswirtschaftlich kalkulierbar.

- Der exakte Zeitpunkt und das Stichtagsprinzip eröffnet die Möglichkeit, das Stiftungsvermögen auf den Steuerentstehungszeitpunkt zu gestalten. Insbesondere besteht die Möglichkeit, Vermögenswerte umzuschichten und steuerbefreites Vermögen zu schaffen.

- Im Immobilienbereich sind insbesondere Wohnungsunternehmen von der Erbersatzsteuer befreit.

- Es besteht die Möglichkeit, das Vermögen mit mehreren Stiftungen zu strukturieren

- Die Erbersatzsteuer kann in 30 gleichen jährlichen Teilbeträgen verrentet werden.

Familienstiftung in Liechtenstein

Das Vermögen einer Familienstiftung in Liechtenstein ist erbschaftsteuerfrei. Hier gibt es keine Erbersatzsteuer.

Dieser Aspekt ist insbesondere für größere Immobilienbestände ein wesentlicher Vorteil der Familienstiftung in Liechtenstein.

Kombinationsmöglichkeiten

Eine Familienstiftung in Deutschland oder eine Familienstiftung in Liechtenstein kann mit zahlreichen weiteren Gestaltungsinstrumenten kombiniert werden. Insbesondere sind die folgenden Varianten praxisbewährt:

- Familienstiftung als Kommanditist einer vermögensverwaltenden oder gewerblichen GmbH & Co. KG.

- Familienstiftung als Gesellschafterin einer GmbH. Diese Variante kann insbesondere bei Entwicklungsprojekten oder bei einem geplanten Verkauf an institutionelle Investoren vorteilhaft sein.

- Immobilienübertragungen auf eine Familienstiftung unter Vorbehaltsnießbrauch.

Fazit und Angebot

Immobilienbezogene Familienstiftungen schützen die Vermögenssubstanz, verhindern eine Zersplitterung in der Generationenfolge, optimieren die Ertragsbesteuerung und verhindern insbesondere eine plötzliche Erbschaftsteuerbelastung. Ich bin auf die Gestaltung der Möglichkeiten spezialisiert und berate interessierte Vermögensinhaber gerne bei der Gestaltung immobilienbezogener Familienstiftungen in Deutschland und Liechtenstein.