Nachdem wir uns in den letzten Wochen zunächst auf Strukturen konzentriert haben, in denen eine einzelne Stiftung an der Spitze einer Unternehmensgruppe als Holding für die Unternehmensanteile oder auch als Komplementärin fungiert, stellen wir Ihnen in diesem Beitrag mit der Doppelstiftung und der Doppelstiftung & Co. KG zwei Gestaltungsprinzipien vor, um die Vorteile zum Beispiel einer Familienstiftung und einer gemeinnützigen Stiftung miteinander zu kombinieren.

Der Begriff „Doppelstiftung“ ist ein reiner Literaturbegriff mit dem in der Regel zwei rechtsfähige Stiftungen gemeint sind, die als Beteiligungsträgerstiftung die Anteile einer Unternehmensgruppe halten und von denen eine als Familienstiftung und die andere als gemeinnützige Stiftung konzipiert ist:

Ein wesentliches Gründungsmotiv der Doppelstiftung besteht darin, die Unternehmen im Interesse der Mitarbeiter und Geschäftspartner generationenübergreifend abzusichern.

Dieser generationengreifende Schutz wäre durch den alleinigen Einsatz einer Familienstiftung nur so lange gewährleistet, wie in der gegenwärtigen und den künftigen Generationen begünstigte Familienmitglieder vorhanden sind. Nach dem Tod des letzten Mitglieds des Begünstigtenkreises wäre der Förderzweck der Familienstiftung nicht mehr erfüllbar. Ohne entsprechende Vorkehrungen ist der Bestand der gesamten Struktur in der Generationenfolge an die persönlichen Lebensrisiken der Stifterfamilie gebunden.

Stellen Sie der Familienstiftung von Beginn an eine gemeinnützige Stiftung zur Seite, können Sie als Stifter bereits zu Lebzeiten in der Familienstiftungssatzung die Exit Strategie festlegen, dass die Familienstiftung bei fehlender Erfüllbarkeit ihres Förderzwecks aufgelöst und ihr Vermögen auf die gemeinnützige Stiftung übertragen wird. Diese „Zulegung“ ist bislang nur in einigen Landdesstiftungsgesetzen explizit geregelt und soll nun im Zuge der Stiftungsrechtsreform in das bürgerliche Gesetzbuch aufgenommen werden (§ 86 BGB-RefE). Der wesentliche Vorteil einer Doppelstiftungsgründung bereits zu Ihren Lebzeiten besteht darin, dass Sie als Stifter die Organstruktur und -besetzung beider Stiftungen selbst über die Jahre hinweg aktiv gestalten und nach Ihren Vorstellungen anpassen können.

Ein weiterer Grund zur Gründung einer Doppelstiftung kann darin bestehen, dass der Stifter die beiden Systeme „Familie“ und „Unternehmen“ klar voneinander getrennt halten möchte. Bezogen auf die Corporate Governance kann dies zum Beispiel bedeuten, dass die Organe der Familienstiftung ausschließlich aus dem Kreis der Familie besetzt werden, während familienexterne Vertraute ausschließlich die Organe der gemeinnützigen Stiftung besetzen.

Auch im Hinblick auf die Minimierung steuerbedingter Transaktionskosten kann die Aufteilung des Familienvermögens auf die Familienstiftung und die gemeinnützige Stiftung attraktive Möglichkeiten bieten.

Die unentgeltliche Übertragung von Gesellschaftsanteilen an eine Familienstiftung ist seit Inkrafttreten der Erbschaftsteuerreform 2016 grundsätzlich bis zu einem Unternehmenswert von max. EUR 26 Mio. steuerfrei möglich (§ 13a Absatz 1 Satz 1 ErbStG). Im Zuge einer Aufteilung von Unternehmensanteilen auf beide Stiftungen kann bei der Familienstiftung die EUR 26 Mio.-Grenze ausgeschöpft werden, während die Übertragung auf die gemeinnützige Stiftung ohne Wertobergrenze steuerfrei möglich ist (§ 13 Absatz 1 Nummer 16 Buchstabe b ErbStG). Diese Aufteilung ist ertragsteuerrechtlich mit Kapitalgesellschaftsanteilen möglich, bei Mitunternehmeranteilen an einer Personengesellschaft scheidet in diesem Fall die Anwendbarkeit der Buchwertfortführung nach § 6 Absatz 3 EStG aus. Als weiterer Stolperstein ist bei Mitunternehmeranteilen zu beachten, dass die Regelung des § 6 Absatz 3 EStG ebenfalls ausscheidet, wenn Sie Ihre Anteile an einer gewerblich geprägten Personengesellschaft auf eine gemeinnützige Stiftung übertragen. Im Regelfall bietet es sich deshalb an, bei der Topeinheit der Unternehmensgruppe auf die Rechtsform einer Kapitalgesellschaft zu setzen.

Weitere Vorzüge der gemeinnützigen Stiftung bestehen darin, dass ansonsten „schädliches Vermögen“, wie Barvermögen, Mietwohngrundstücke oder Wertpapiere steuerfrei übertragbar ist. Auch unterliegt die gemeinnützige Stiftung keiner Erbersatzsteuer (§ 1 Absatz 1 Nummer 4 ErbStG).

Von der laufenden Körperschaftsteuer (§ 5 Absatz 1 Nummer 9 KStG) und Gewerbesteuer (§ 3 Nummer 6 GewStG) ist eine gemeinnützige Stiftung befreit, weshalb die Erträge in voller Höhe zur Verwirklichung des gemeinnützigen Zwecks zur Verfügung stehen.

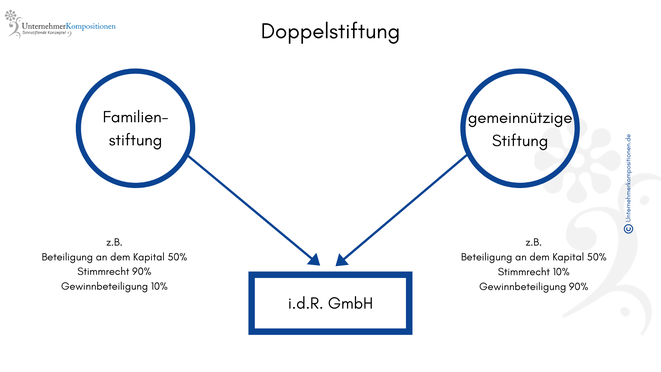

Um einer etwaigen Handlungsunfähigkeit in der Gesellschafterversammlung in Folge von Konflikten zwischen den Organmitgliedern beider Stiftungen vorzubeugen, bietet es sich an, eine der beiden Stiftungen mit der Mehrheit der Stimmrechte auszustatten. Bei den Geschäftsanteilen einer GmbH sind Sie weitgehend flexibel, die Beteiligung am Kapital von den Stimmrechten zu trennen. Eine solche „disquotale Stimmrechtsverteilung“ kann beispielweise wie folgt ausgestaltet werden (siehe Grafik oben):

Familienstiftung und gemeinnützige Stiftung sind jeweils zu 50% an dem Kapital der GmbH beteiligt, wobei die Beteiligung der Familienstiftung mit einer 10%igen Beteiligung an dem Gewinn und einem 90%igen Stimmrecht ausgestattet wird.

Dieses Beispiel verdeutlicht:

Die Kontrolle über das Unternehmen wird von einer Stiftung ausgeübt, während sich die Erträge flexibel nach den Wünschen des Stifters auf beide Stiftungen verteilen lassen.

Es zeigt sich außerdem, dass die Gestaltung des Gesellschaftsvertrags ein hohes Maß an rechtlicher Gestaltungsfreiheit voraussetzt. Idealerweise sollte es sich bei der Top-Einheit der Unternehmensgruppe um eine GmbH handeln, da das GmbH-Recht ohne Einschränkungen eine von der kapitalmäßigen Beteiligung abweichende Regelung der Stimmrechte ermöglicht (§ 23 Absatz 3 Satz 2 GmbH). Diese Gestaltungsfreiheit ist bei der Satzung einer Aktiengesellschaft nicht gegeben (§ 23 Absatz 5 AktG).

Für die zivil- und steuerrechtliche Anerkennung von disquotalen Gewinnausschüttungen muss der Maßstab der Verteilung in dem Gesellschaftsvertrag festgesetzt werden. Für eine nachträgliche Satzungsänderung zur Regelung einer ungleichen Gewinnverteilung ist die Zustimmung aller beteiligten Gesellschafter erforderlich (§ 53 Absatz 3 GmbHG). Alternativ kann der Gesellschaftsvertrag auch eine Klausel enthalten, nach der alljährlich mit Zustimmung der beeinträchtigten Gesellschafter oder einstimmig über eine von der satzungsmäßigen Regelung abweichende Gewinnverteilung beschlossen werden kann. Dieser Beschluss muss mit der in dem Gesellschaftsvertrag bestimmten Mehrheit gefasst werden.

Mit diesen Möglichkeiten weckt die Doppelstiftung gerade bei inhabergeführten mittelständischen Familienunternehmen großes Interesse in unserer Beratungspraxis.

Möchten Sie hingegen die Steuerung des Unternehmens und den Gewinnbezug vollständig voneinander trennen, können Sie alternativ zu einer „normalen“ Doppelstiftung auch eine Doppelstiftung & Co. KG gründen. Auch hierbei handelt es sich um einen Literaturbegriff. Im Regelfall handelt es sich um eine Struktur mit einer Familienstiftung und einer gemeinnützigen Stiftung an der Spitze einer Unternehmensgruppe, von denen die eine als alleinige Komplementärin und die andere als alleinige Kommanditistin fungiert. Die Top-Einheit der Unternehmensgruppe firmiert als Kommanditgesellschaft in Form einer Stiftung & Co. KG:

Wie das Modell der Stiftung & Co. KG ist auch die Doppelstiftung & Co. KG am Markt selten anzutreffen. Einer der Hauptgründe besteht darin, dass die Übernahme der Komplementärstellung durch eine Stiftung, deren Zielsetzung eines zeitlich möglichst unbegrenzten Bestands widerspricht, da sie in voller Höhe für die operativen Risiken der KG haftet. Hier bietet sich stattdessen eine klare Trennung der operativen Risiken der Unternehmensebene von der Stiftungsebene an, indem die Komplementärstellung zum Beispiel von einer GmbH übernommen wird, deren Anteile wiederum von einer Stiftung gehalten werden.