Familienstiftung Liechtenstein

I. Grundlagen: Wann entsteht in Deutschland eine Schenkungsteuerpflicht bei der Vermögensübertragung auf eine Liechtensteinische Familienstiftung?

5. Steuerklasse und Höhe der Schenkungsteuer bei einer Liechtensteinischen Familienstiftung

Die unentgeltliche Übertragung von Vermögenswerten auf eine Liechtensteinische Familienstiftung unterliegt in Deutschland der Schenkungsteuer, wenn der Stifter seinen Wohnsitz oder gewöhnlichen Aufenthalt in Deutschland hat (§ 2 Abs. 1 Nr. 1 ErbStG).

Die Höhe der Steuerbelastung hängt dabei maßgeblich von zwei Faktoren ab:

- Ob es sich um die Erstausstattung der Stiftung handelt oder um spätere Vermögensübertragungen.

- In welche Steuerklasse die Stiftung eingeordnet wird.

5.1 Steuerklassenregelung: Warum gilt Steuerklasse III für eine Liechtensteinische Familienstiftung?

In Deutschland richtet sich die Einstufung in eine Steuerklasse nach der Verwandtschaftsbeziehung zwischen dem Schenker (Stifter) und dem Erwerber (Stiftung).

Grundsatz:

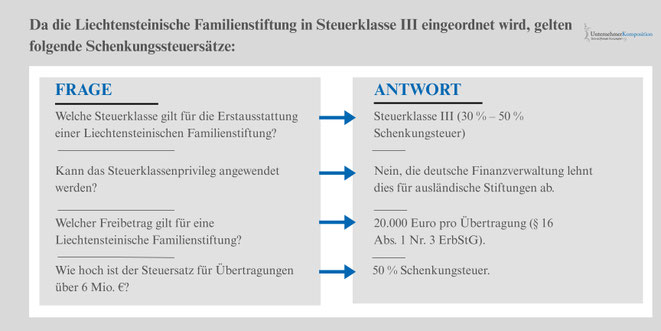

Da eine Familienstiftung nicht mit dem Stifter verwandt ist, wird sie gemäß § 15 Abs. 1 ErbStG in die Steuerklasse III eingeordnet.

Steuerklassenprivileg für deutsche Familienstiftungen:

Für Familienstiftungen mit Sitz in Deutschland besteht eine Ausnahme:

- Nach § 15 Abs. 2 ErbStG richtet sich die Steuerklasse nicht nach dem Stifter, sondern nach dem entferntest berechtigten Begünstigten.

- Dies kann dazu führen, dass für eine deutsche Familienstiftung eine günstigere Steuerklasse (I oder II) anwendbar ist, was die Steuerlast erheblich reduziert.

Liechtensteinische Familienstiftung: Keine Anwendung des Steuerklassenprivilegs

- Die deutsche Finanzverwaltung gewährt dieses Privileg nicht für ausländische Familienstiftungen.

- Das bedeutet: Eine Liechtensteinische Familienstiftung wird stets in Steuerklasse III eingestuft.

- Dies führt zu einer deutlich höheren Steuerbelastung, da für Steuerklasse III Schenkungsteuersätze von bis zu 50 % gelten.

5.2 Steuerfreibetrag und Steuersätze: Erstausstattung vs. spätere Übertragungen

Die Übertragung von Vermögen auf eine Familienstiftung ist steuerpflichtig – doch gilt der Schenkungssteuerfreibetrag?

Steuerfreibetrag nach § 16 ErbStG

Grundsatz:

Für Familienstiftungen mit Sitz in Deutschland oder im Ausland gilt ein einheitlicher Freibetrag von 20.000 Euro (§ 16 Abs. 1 Nr. 3 ErbStG).

Wann gilt der Freibetrag?

Bei der Erstausstattung der Stiftung (Gründungskapital): Der Freibetrag von 20.000 Euro steht der Stiftung bei der ersten unentgeltlichen Übertragung von Vermögenswerten zu.

Bei späteren unentgeltlichen Vermögensübertragungen – aber nur nach Ablauf der maßgeblichen Anrechnungsfristen:

- Weitere Zustiftungen lösen nicht automatisch einen neuen Freibetrag aus.

- Der Freibetrag wird auf alle unentgeltlichen Übertragungen innerhalb eines Zeitraums von 10 Jahren angerechnet (§ 14 ErbStG).

- Erst nach Ablauf dieser 10-Jahres-Frist kann der Freibetrag erneut in Anspruch genommen werden.

Wichtiger Hinweis:

- Wenn innerhalb der 10-Jahres-Frist weitere Vermögensübertragungen erfolgen, werden sie mit der Erstausstattung zusammengerechnet, sodass der Freibetrag nicht erneut greift.

- Dies bedeutet, dass große Übertragungen möglichst strategisch geplant werden sollten, um eine optimale Nutzung der Steuerfreibeträge zu gewährleisten.

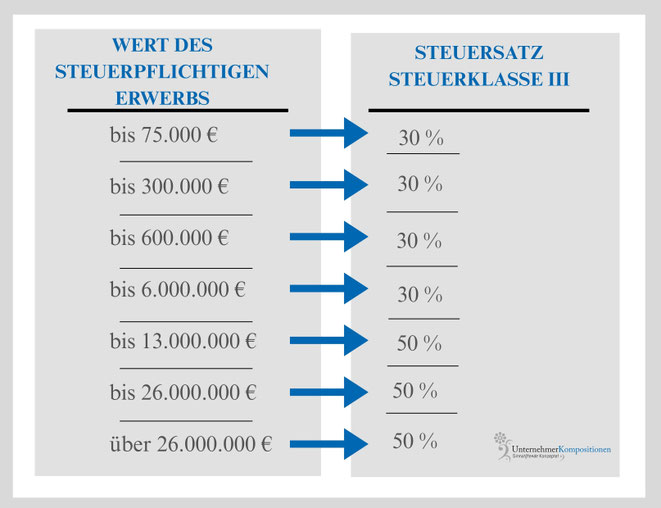

5.3 Steuersätze gemäß § 19 ErbStG (Steuerklasse III)

Da die Liechtensteinische Familienstiftung in Steuerklasse III eingeordnet wird, gelten folgende Schenkungssteuersätze:

Folge

- Der Steuerfreibetrag ist mit 20.000 € sehr gering, sodass bereits ab einer geringen Übertragung eine hohe Steuerlast entstehen kann.

- Übertragungen von größeren Vermögenswerten sind stark steuerbelastet, insbesondere wenn sie den Schwellenwert von 6 Mio. € überschreiten (dann gilt der Höchstsatz von 50 %).

Zwischenfazit: Steuerklassen und Steuerlasten bei einer Liechtensteinischen Familienstiftung

Zur den Übersichtsseiten:

II. Vergleich der möglichen Übertragungswege - Schenkung, Verkauf oder Darlehen?

III. Laufende steuerliche Verpflichtungen – Was müssen Stifter, Begünstigte und die Stiftung langfristig beachten?

Zur Hauptseite:

Thorsten Klinkner

Rechtsanwalt und Steuerberater Thorsten Klinkner führt die Rechtsanwalts- und Steuerberatungsgesellschaft Unternehmerkompositionen GmbH. Er ist auf die Gestaltung von nationalen und internationalen Stiftungs-Strukturen spezialisiert und hat bereits über 150 Gründungsprojekte erfolgreich begleitet.