Familienstiftung Liechtenstein

III. Laufende steuerliche Verpflichtungen – Was müssen Stifter, Begünstigte und die Stiftung langfristig beachten?

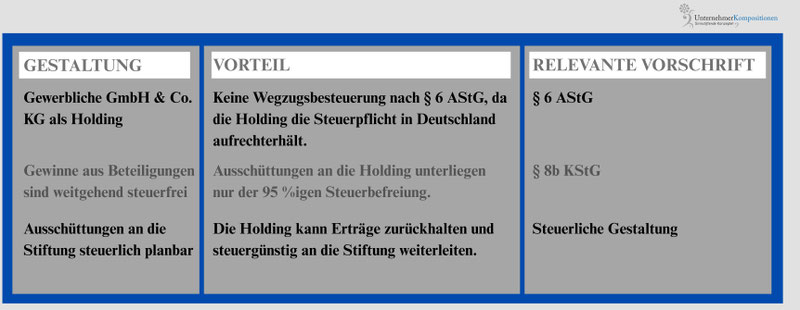

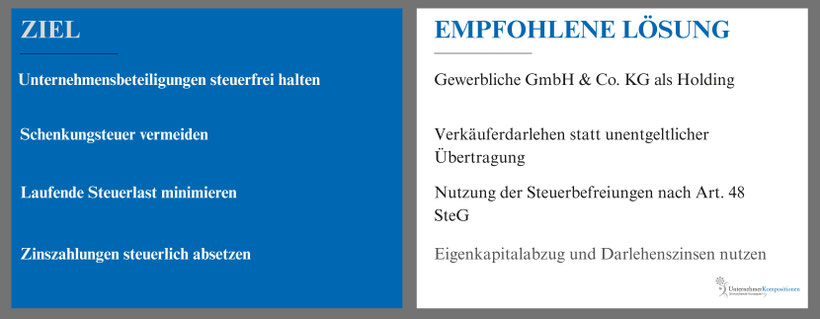

2.1 Gewerbliche GmbH & Co. KG als Holding zur Vermeidung der Wegzugsbesteuerung

Falls Kapitalgesellschaftsanteile auf eine Stiftung übertragen werden sollen, kann die Zwischenschaltung einer gewerblichen GmbH & Co. KG anstelle einer direkten Übertragung entscheidende Steuervorteile bieten.

Praxis-Tipps:

- Die direkte Übertragung von Kapitalgesellschaftsanteilen auf eine ausländische Stiftung löst sofort die Wegzugsbesteuerung nach § 6 AStG aus.

- Eine Holding-Struktur in Form einer gewerblichen GmbH & Co. KG verhindert diese Steuerbelastung und hält das Besteuerungsrecht in Deutschland.

- Gewinne aus Beteiligungen können in der Holding steuerlich optimiert und gezielt an die Stiftung ausgeschüttet werden.

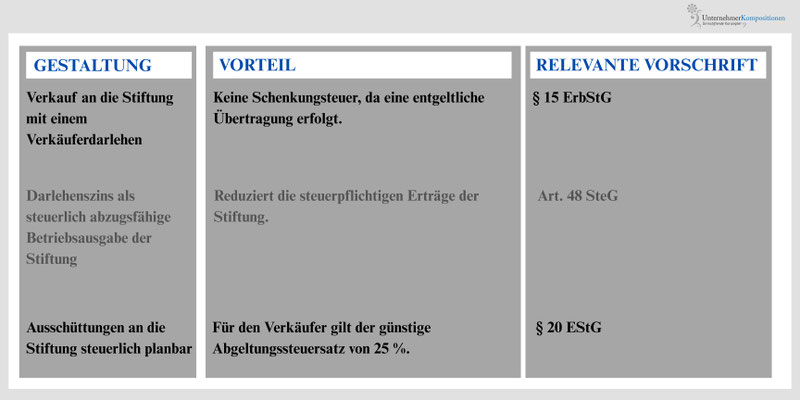

2.2 Vermögenswerte steueroptimiert durch Verkäuferdarlehen einbringen

Anstelle einer direkten Schenkung kann eine Übertragung durch Verkauf gegen ein Verkäuferdarlehen erhebliche Steuervorteile bieten.

Praxis-Tipps:

- Anstatt das Vermögen unentgeltlich in die Stiftung zu übertragen, kann es gegen Darlehen verkauft werden.

- Die Stiftung zahlt den Kaufpreis über Jahre aus laufenden Erträgen zurück, wodurch Schenkungsteuer vermieden wird.

- Gleichzeitig sinkt durch die Zinsaufwendungen der steuerpflichtige Gewinn der Stiftung.

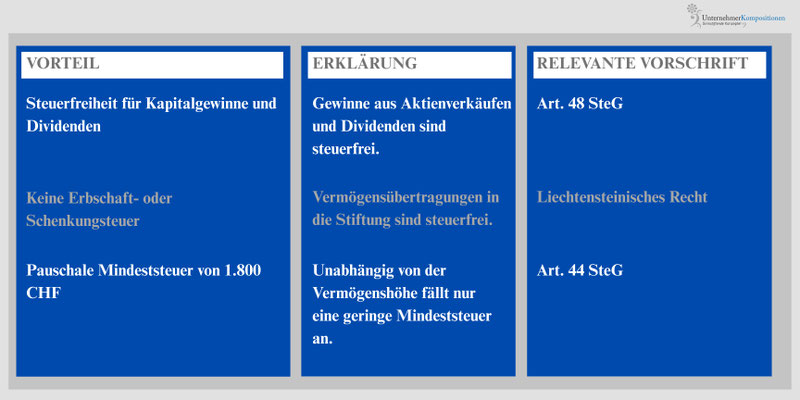

2.3 Nutzung der regulären Steuerbefreiungen in Liechtenstein

Liechtenstein bietet bereits in der regulären Besteuerung erhebliche Steuerprivilegien für vermögensverwaltende Stiftungen – auch ohne PVS-Status.

Praxis-Tipps:

- Eine PVS-Struktur ist nicht erforderlich, um Kapitalgewinne steuerfrei zu vereinnahmen. Diese Steuerfreiheit besteht bereits im regulären Steuerregime nach Art. 48 SteG.

- Die Steuerstruktur der Stiftung sollte darauf ausgelegt sein, diese Vorteile bestmöglich zu nutzen.

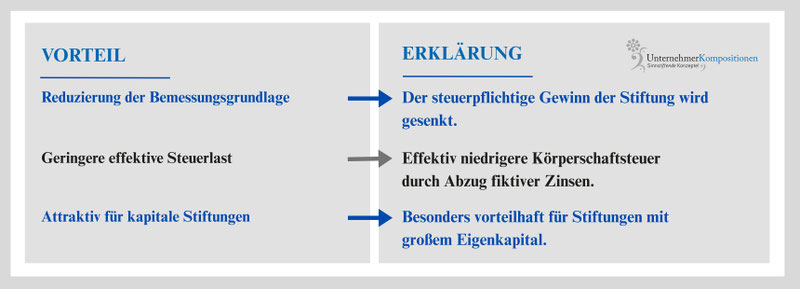

2.4 Nutzung des Eigenkapitalabzugs zur Steuerreduktion

Liechtenstein erlaubt Stiftungen einen fiktiven Eigenkapitalzinsabzug, der als Betriebsausgabe geltend gemacht werden kann.

Praxis-Tipps:

- Die Höhe des Eigenkapitalabzugs sollte individuell berechnet werden, um die optimale Steuerersparnis zu erzielen.

- Diese Möglichkeit ist besonders attraktiv für langfristige Vermögensstrukturen.

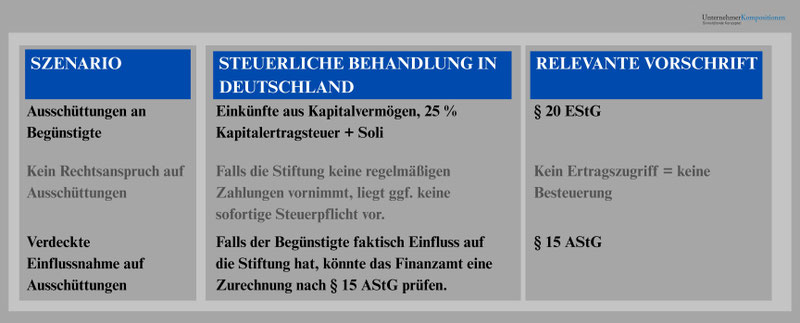

2.5 Steuerliche Behandlung von Ausschüttungen an Begünstigte

Ausschüttungen einer Liechtensteinischen Familienstiftung an in Deutschland ansässige Begünstigte unterliegen der deutschen Einkommensteuer als Einkünfte aus Kapitalvermögen.

Praxis-Tipps:

- Falls Begünstigte in Deutschland leben, sind Ausschüttungen steuerpflichtig.

- Wer keine laufenden Ausschüttungen erhält, kann die Steuerbelastung hinauszögern.

2.6 Fazit: Welche Gestaltung ist steuerlich optimal?

Empfohlene Strategie:

- Vermögenswerte nicht direkt, sondern über eine gewerbliche GmbH & Co. KG als Holding oder über Verkäuferdarlehen übertragen.

- Die Steuerfreiheit für Kapitalgewinne und Dividenden in Liechtenstein optimal nutzen.

- Laufende Erträge durch den Eigenkapitalabzug und gezielte Ausschüttungsstrategien steuerlich optimieren.

Praxis-Tipps:

- 100 % legale Steueroptimierung erfordert eine individuelle Planung und Abstimmung mit Steuerberatern.

- Die richtige Struktur ermöglicht eine dauerhafte steueroptimierte Vermögensverwaltung über Generationen hinweg.

Zur den Übersichtsseiten:

II. Vergleich der möglichen Übertragungswege - Schenkung, Verkauf oder Darlehen?

III. Laufende steuerliche Verpflichtungen – Was müssen Stifter, Begünstigte und die Stiftung langfristig beachten?

Zur Hauptseite:

Thorsten Klinkner

Rechtsanwalt und Steuerberater Thorsten Klinkner führt die Rechtsanwalts- und Steuerberatungsgesellschaft Unternehmerkompositionen GmbH. Er ist auf die Gestaltung von nationalen und internationalen Stiftungs-Strukturen spezialisiert und hat bereits über 150 Gründungsprojekte erfolgreich begleitet.