Familienstiftung Liechtenstein

I. Grundlagen: Wann entsteht in Deutschland eine Schenkungsteuerpflicht bei der Vermögensübertragung auf eine Liechtensteinische Familienstiftung?

2. Einfluss der Rechtsstruktur der Familienstiftung auf die Schenkungsteuer

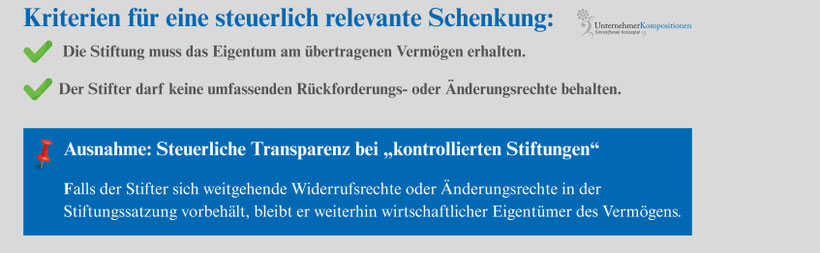

Eine Familienstiftung ist nur dann schenkungsteuerlich relevant, wenn sie tatsächlich über das übertragene Vermögen frei verfügen kann.

Folge:

- Steuerlich gilt das Vermögen weiterhin als dem Stifter zuzurechnen – eine steuerpflichtige Schenkung liegt nicht vor.

- Die Stiftung wird als steuerlich transparent behandelt.

Zwischenfazit

Grundsätzlich gilt:

Die unentgeltliche Übertragung von Vermögen auf eine Liechtensteinische Familienstiftung unterliegt der deutschen Schenkungsteuer, wenn der Stifter in Deutschland steuerpflichtig ist oder der Übertragung in den letzten 5 Jahren vorausgehend in Deutschland steuerpflichtig war.

Wichtige Ausnahme:

Falls der Stifter weitreichende Kontrollrechte behält, bleibt das Vermögen ihm steuerlich zuzurechnen und die Stiftung gilt als steuerlich transparent – in diesem Fall entsteht keine Schenkungsteuerpflicht.

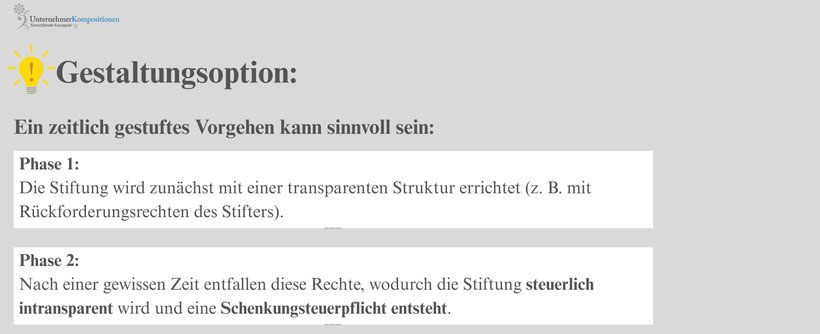

Gestaltungsoption:

Durch eine geplante, stufenweise Übertragung kann die steuerliche Belastung zeitlich gesteuert und optimiert werden.

Zur den Übersichtsseiten:

II. Vergleich der möglichen Übertragungswege - Schenkung, Verkauf oder Darlehen?

III. Laufende steuerliche Verpflichtungen – Was müssen Stifter, Begünstigte und die Stiftung langfristig beachten?

Zur Hauptseite:

Familienstiftung Liechtenstein

Thorsten Klinkner

Rechtsanwalt und Steuerberater Thorsten Klinkner führt die Rechtsanwalts- und Steuerberatungsgesellschaft Unternehmerkompositionen GmbH. Er ist auf die Gestaltung von nationalen und internationalen Stiftungs-Strukturen spezialisiert und hat bereits über 150 Gründungsprojekte erfolgreich begleitet.